Σύμφωνα με την Παγκόσμια Τράπεζα, σε έναν πλανήτη που φιλοξενεί περίπου 8 δισ άτομα, 1,6 δισ. άτομα, ενδέχεται να επηρεαστούν ποικιλοτρόπως από την στεγαστική κρίση έως το 2025. Μπορεί η τεχνολογική εξέλιξη να συμβάλει στο μεγάλο πρόβλημα της στεγαστικής κρίσης;

Ήταν πριν από μερικές ημέρες όταν κατά μήκος της οδού St Brendans στο Δουβλίνο της Ιρλανδίας, σχηματίστηκε μια μεγάλη ουρά 100 ατόμων έξω από ένα… διαμέρισμα. Τριάντα λεπτά αργότερα και ενώ ο ήλιος είχε ήδη αρχίσει να δύει, άλλα 50 άτομα μπήκαν στην ουρά με στόχο απλά να δουν ένα ακίνητο, τριών υπνοδωματίων το οποίο διατίθετο προς ενοικίαση έναντι 1.850 ευρώ το μήνα. Τα χρήματα που θα έπρεπε να δαπανήσουν δηλαδή οι ενοικιαστές του ακινήτου, όποιοι κι αν ήταν εντέλει αυτοί, θα έφταναν ετησίως τα 22.200 ευρώ, περίπου το 50% του μέσου ετήσιου μισθού της χώρας, ο οποίος ανέρχεται στα 44.202 ευρώ το χρόνο μεικτά (3.863 το μήνα).

Η παραπάνω εικόνα αναμεταδόθηκε από τις ειδήσεις, προβάλλοντας με τον πιο γλαφυρό τρόπο το πρόβλημα της στεγαστικής κρίσης. Ένα πρόβλημα που έχει αρχίσει να απασχολεί όχι μόνο τους επηρεαζόμενους κατοίκους αλλά και τις οικονομίες και τις κυβερνήσεις ανά τον κόσμο.

Το πρόβλημα της στέγασης

Παρότι οι ανησυχίες σχετικά με τις συνθήκες στέγασης, αλλά και την οικονομική προσιτότητα αυτής δεν είναι καινούργιες, το ζήτημα έχει αποκτήσει τα τελευταία χρόνια παγκόσμιες διαστάσεις και απαρτίζεται από τρία δομικά συστατικά: την μικρή προσφορά κατοικιών, την έλλειψη προσιτών σπιτιών και τον πολλαπλασιασμό των επισφαλών κατοικιών, ειδικά σε ταχέως αστικοποιούμενες χώρες, χαμηλού και μεσαίου εισοδήματος.

Τα υπάρχοντα δεδομένα όσο και οι προβλέψεις για την συνέχεια είναι αποθαρρυντικά. Ενδεικτικά να αναφέρουμε ότι σύμφωνα με την Παγκόσμια Τράπεζα, σε έναν πλανήτη που φιλοξενεί περίπου 8 δισ. άτομα, 1,6 δισ. άτομα, σχεδόν το 20% του παγκόσμιου πληθυσμού μπορεί να επηρεαστούν ποικιλοτρόπως από την στεγαστική κρίση έως το 2025.

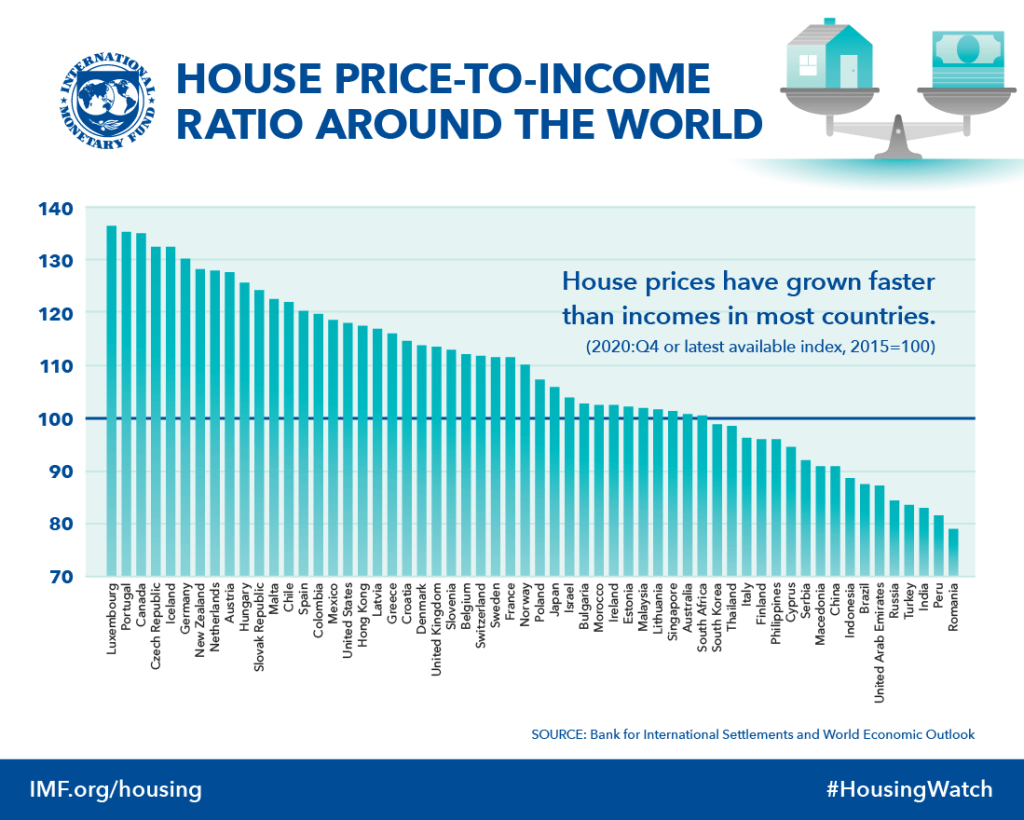

Την ίδια στιγμή, σύμφωνα με το Διεθνές Νομισματικό Ταμείο, σε πολλές χώρες του πλανήτη το κόστος στέγασης αυξάνεται ταχύτερα από τα εισοδήματα, ωθώντας τα νοικοκυριά να δαπανούν μεγάλο μέρος του μηνιαίου προϋπολογισμού αποκλειστικά για την στέγασή τους.

Βάσει σχετικής μελέτης σε 200 πόλεις μεσαίου και χαμηλού εισοδήματος που πραγματοποίησε το 2018 το Lincoln Institute of Land Policy, στο 90% αυτών, το κόστος στέγασης αποδείχτηκε τρεις φορές υψηλότερο από το μέσο εισόδημα των κατοίκων τους.

Μόνο στην περίπτωση των ΗΠΑ για παράδειγμα η έλλειψη των σπιτιών φτάνει τα 1,5 εκατ, σύμφωνα με έρευνα της Moodys Analytics, με την χώρα να παρουσιάζει τον μικρότερο αριθμό διαθέσιμων προς πώληση ή ενοικίαση σπιτιών των τελευταίων 30 ετών.

Πανομοιότυπη είναι η κατάσταση και στην Ασία, όπου η ανεύρεση σπιτιού σε μερικές από τις πιο αναπτυγμένες πόλεις, αλλά και σε κάποιες από τις αναπτυσσόμενες, έχει γίνει δύσκολη υπόθεση. Μια «δυσπρόσιτη» πόλη για παράδειγμα, η οποία μάλιστα χαρακτηρίζεται για 11 συναπτά έτη η λιγότερο προσιτή αγορά κατοικίας στον κόσμο, είναι το Χονγκ Κονγκ, σύμφωνα με το τελευταίο report «Demographia International Housing Affordability».

Η κατάσταση φυσικά δεν είναι καλύτερη στην περίπτωση της Ευρώπης. Παρότι ο Ευρωπαϊκός Πυλώνας Κοινωνικών Δικαιωμάτων διακηρύσσει ότι «η πρόσβαση σε κοινωνική στέγαση θα πρέπει να παρέχεται σε όσους έχουν ανάγκη» και το Ευρωπαϊκό Κοινοβούλιο έχει ξεκινήσει τις ενέργειες με στόχο την εξάλειψης της αστεγίας σε επίπεδο ΕΕ έως το 2030, η πραγματικότητα είναι εντελώς διαφορετική. Τα στατιστικά μαρτυρούν ότι για έναν συνεχώς αυξανόμενο αριθμό πολιτών, συμπεριλαμβανομένων ατόμων και νοικοκυριών μεσαίου εισοδήματος, η πρόσβαση σε αξιοπρεπή, οικονομικά προσιτή και επαρκή στέγαση έχει γίνει πιο δύσκολη από ποτέ.

Για την ακρίβεια το 2018, από τα 220 εκατ. νοικοκυριά που υπάρχουν στα κράτη μέλη, το 10,2% δαπανούσε πάνω από το 40% του εισοδήματός του για στέγαση. Κόστος που αυξάνεται όσο περνούν τα χρόνια. Ενδεικτικό είναι το γεγονός ότι μέσα σε οκτώ χρόνια, μεταξύ 2010 και 2018, το μέσο ποσοστό επιβάρυνσης από το κόστος στέγασης στις χώρες της ΕΕ παρέμεινε σταθερό μόνο στο 10% του πληθυσμού της, με τα κράτη μέλη να παρουσιάζουν μεγάλες διαφοροποιήσεις και τις χώρες του Νότου και τα Βαλκάνια να είναι πιο εκτεθειμένες στο πρόβλημα σε σχέση με τις χώρες του Βορρά. Το ίδιο ισχύει φυσικά και για τις αναπτυσσόμενες πόλεις, όπου οι τιμές των κατοικιών αυξάνονται ταχύτερα από τα εισοδήματα, στην πλειονότητα των χωρών της ΕΕ. Κι αυτό την στιγμή που το 44% των κατοικιών στην ΕΕ έχουν χτιστεί πριν το 1980 και απαιτούνται συνεχώς πρόσθετες επενδύσεις για την κατοίκησή τους.

Η κατάσταση στην Ελλάδα

Όσο για την Ελλάδα, το ζήτημα της στέγης και ειδικότερα των ενοικίων αποτελεί ένα σημαντικό «αγκάθι» στην κοινωνία. Οι μισοί ενοικιαστές (47,8%) δυσκολεύονται ή αδυνατούν να πληρώσουν το ενοίκιό τους, ενώ το 61,7% δηλώνει ότι έχει προχωρήσει σε περικοπές άλλων βασικών αναγκών, σύμφωνα με πρόσφατη έρευνα του Ινστιτούτου για την Έρευνα και την Κοινωνική Αλλαγή Εteron.

“Το Τοπ 5 των προβλημάτων στη στέγαση συνιστούν: ακριβό ρεύμα, υψηλό ενοίκιο, δυσκολία εύρεσης κατοικίας, κακή ποιότητα/κατάσταση της κατοικίας και ανεπάρκεια ψύξης/θέρμανσης.”

Πηγή: Eteron.org

«Στην πραγματικότητα πρόκειται για μία “βουβή κρίση” που μπορεί να μην εκφράζεται με όρους εξωστρέφειας, όμως απασχολεί σε μεγάλο βαθμό τα νοικοκυριά, γίνεται αντικείμενο συζήτησης σε οικογένειες και παρέες και καθορίζει τόσο τους οικογενειακούς προϋπολογισμούς όσο και τη συναισθηματική κατάσταση όλων μας» ανέφερε κατά την παρουσίαση της έρευνας ο διευθυντής του Eteron, κ. Γαβριήλ Σακελλαρίδης.

Μπορεί η τεχνολογία να δώσει λύση;

Τα στατιστικά μιλούν από μόνα τους, τόσο για τις διαστάσεις όσο και για τις αιτίες του προβλήματος. Όπως επισημαίνει η Moody’s, στα δομικά συστατικά του προβλήματος συγκαταλέγονται η έλλειψη γης, η έλλειψη χρηματοδότησης, η έλλειψη εργατικού δυναμικού, αλλά και η έλλειψη πρώτων υλών. Όλα τα παραπάνω συρρικνώνουν τα διαθέσιμα σπίτια και τα περιθώρια κέρδους των κατασκευαστών με αποτέλεσμα οι τιμές των κατοικιών να εκτοξεύονται δυσανάλογα σε σχέση με τα εισοδήματα.

Σε όλα όμως τα παραπάνω, τα τελευταία χρόνια η τεχνολογία προσπαθεί να δώσει λύση, συμβάλλοντας με τον τρόπο της, στην εξομάλυνση έστω του προβλήματος.

Proptech ή αλλιώς η τεχνολογία στην υπηρεσία του real estate

Τρανό παράδειγμα των αλλαγών που έρχονται, αποτελεί ο κλάδος του proptech, ο οποίος αναπτύσσεται με ταχείς ρυθμούς και έχει ήδη καταφέρει να αλλάξει τον τρόπο που οι άνθρωποι πωλούν, αγοράζουν ή και νοικιάζουν μια ιδιοκτησία.

Να θυμίσουμε ότι στην απαρχή του το proptech καινοτόμησε εκπαιδεύοντας τον παγκόσμιο πληθυσμό στο πώς να βρίσκει σπίτι, στο πώς να διαθέτει το σπίτι του προς πώληση και στο πώς να διαχειρίζεται τα στεγαστικά του δάνεια σε συνδυασμό με τα λοιπά του έξοδα μέσα από μια κινητή εφαρμογή. Εταιρείες όπως οι Zoopla, Redfin και Purple Bricks, αποτέλεσαν επί της ουσίας τις πρώτες διαδικτυακές εναλλακτικές των μεσιτικών γραφείων και η επιτυχία τους μπορεί να πει κανείς ότι ενέπνευσε ακόμα μεγαλύτερα εγχειρήματα όπως η Airbnb ή και η Blueground οι οποίες ήρθαν να δώσουν στην ιδιοκτησία πολλαπλές προεκτάσεις.

Πλέον βέβαια οι εταιρείες proptech έχουν επεκτείνει τις λύσεις τους παρέχοντας από μοντέλα κλασματικής ιδιοκτησίας, έως και επενδύσεις με μικρή έκθεση στους κινδύνους. Μια τέτοια νεοφυής επιχείρηση που ξεκίνησε σχετικά πρόσφατα στην Ελλάδα κι έχει σηκώσει ήδη 2 εκατ. ευρώ είναι και η Protio. Ως ο πρώτος άμεσος ψηφιακός αγοραστής ακινήτων στην χώρα, η Protio εγκαινιάζει ένα νέο μοντέλο βιώσιμης ανάπτυξης της αγοράς ακινήτων, το οποίο αξιοποιεί παλιά διαμερίσματα. Για την ακρίβεια, με την βοήθεια της τεχνολογίας, οι ιδιοκτήτες αποκτούν τη δυνατότητα να διαθέσουν προς πώληση διαμερίσματα, λαμβάνοντας προσφορά μέσα σε μόλις 24 ώρες. Παράλληλα οι ιδιώτες έχουν την ευκαιρία να επενδύσουν σε διαμερίσματα, εξασφαλίζοντας ένα νέο εισόδημα, με διαφάνεια και ασφάλεια. Μέσω της ανακαίνισης, της ενεργειακής αναβάθμισης και της επαναδιάθεσης των παλαιών διαμερισμάτων της αγοράς μάλιστα, η εταιρεία φιλοδοξεί συμβάλλει στην αστική ανάπλαση των ελληνικών, προς ώρας, πόλεων.

«Θεωρώ ότι το μοντέλο που έχουμε αναπτύξει συμβάλλει στην αντιμετώπιση του προβλήματος. Αφενός βοηθάμε τον ιδιοκτήτη ενός ακινήτου να πουλήσει εύκολα ένα ακίνητο, γλιτώνοντας μια διαδικασία που καλώς ή κακώς στην Ελλάδα παίρνει πολλούς μήνες κι αφετέρου βρίσκουμε τον τρόπο ώστε να ξεκινήσει ένας νέος κύκλος ζωής των παλαιών ακινήτων που υπάρχουν στην Ελλάδα. Ταυτόχρονα βέβαια η πλατφόρμα λύνει και το πρόβλημα της χρηματοδότησης, αφού αναλαμβάνει να βρει επενδυτές, δίνοντας τους μια πολύ καλή εικόνα για τις αποδόσεις της επένδυσής τους. Και μπορεί αυτό να μην είναι η βάση της στεγαστικής κρίσης, αλλά αυτοί οι δύο παράγοντες μπορούν να την εξομαλύνουν» αναφέρει στο 2045.gr ο κ. Αντώνης Φιοράκης, Διευθύνων Σύμβουλος της Protio.

Σύμφωνα με τον ίδιο, η στεγαστική κρίση έχει πολλαπλές αιτίες αλλά και πολλές παραμέτρους που την επιτείνουν. «Οι πόλεις έτσι όπως έχουν χτιστεί τις τελευταίες δεκαετίες, τα ακίνητα που έχουν παραμείνει ως έχουν τα τελευταία 30-40 χρόνια, οι ανάγκες των κατοίκων που έχουν αλλάξει, είναι μόνο μερικές από αυτές που προσθέτουν νέες μεταβλητές στην εξίσωση. Από τη μια δηλαδή έχουμε το κομμάτι της στεγαστικής κρίσης κι από την άλλη έναν μεγάλο αριθμό παλιών ανεκμετάλλευτων και μη αποδοτικών κατοικιών που πρέπει να αξιοποιηθούν. Εκεί ακριβώς λοιπόν μπορεί να συμβάλλει αισθητά η τεχνολογία. Στη δική μας περίπτωση για παράδειγμα, η τεχνολογία μας βοηθά να εντοπίσουμε και να αναλύσουμε τα χιλιάδες ακίνητα που υπάρχουν στην Ελλάδα ενώ διασφαλίζει και τα κεφάλαια για την αξιοποίησή τους. Χωρίς αυτό το business model θα ήταν πολύ δύσκολο να αποκτήσουν αυτά τα ακίνητα και πάλι ζωή ώστε να χρησιμοποιηθούν και τις επόμενες δεκαετίες».

Για όσους δε θεωρούν ότι η επαναχρησιμοποίηση ενεργειακά αποδοτικότερων ακινήτων αποτελεί ένα μικρό ποσοστό του οικιστικού real estate ο κ. Φιοράκης επισημαίνει ότι μόνο στην Ελλάδα υπάρχουν 2,1 εκατ. ακίνητα τα οποία έχουν χτιστεί πριν από το 2000. Αντίστοιχα στην Ευρώπη συνολικά, το 85% των κτιρίων έχουν χτιστεί πριν το 2000 και το ίδιο ακριβώς ποσοστό αφορά ακίνητα που δεν είναι ενεργειακά βιώσιμα. «Και όλα αυτά τα ακίνητα δεν πρόκειται να εξαφανιστούν, θα παραμείνουν εδώ». Παρότι μάλιστα δεν έχει μέχρι στιγμής καταμετρηθεί το πόσα εξ αυτών παραμένουν ακατοίκητα, ο κ. Φιοράκης επισημαίνει ότι «το 50% των ακινήτων που μπαίνει στην πλατφόρμα της Protio είναι ελεύθερα, το 20% είναι ακίνητα που χρησιμοποιούνται για ιδιοκατοίκηση αλλά οι ιδιοκτήτες τους θέλουν να τα πουλήσουν και το υπόλοιπο 30% είναι ακίνητα που μισθώνονται βραχυπρόθεσμα ή μακροπρόθεσμα. Οπότε αυτό που βλέπουμε είναι ότι τα ελεύθερα σπίτια αντιπροσωπεύουν μεγάλο ποσοστό των προς πώληση ακινήτων».

Εξαιρετικό ενδιαφέρον παρουσιάζουν και τα ποσοστά της ενεργειακής αποδοτικότητας των ακινήτων. «Αυτή τη στιγμή τα κτίρια σε όλη την Ευρώπη είναι υπεύθυνα για το 40% περίπου της κατανάλωσης ενέργειας και για το 36% των εκπομπών διοξειδίου του άνθρακα. Αν σκεφτεί κανείς ότι κάθε ακίνητο που ανακαινίζουμε ανεβαίνει δύο με τρεις ενεργειακές κλάσεις κατανοεί τι μπορεί να σημαίνει αυτό για την ζωή του ακινήτου, αλλά και για το ίδιο το περιβάλλον.

Όσο για τις φωνές που υποστηρίζουν ότι η μετατροπή της στέγασης σε επενδυτικό προϊόν θα επιδεινώσει το πρόβλημα αφού θα μπορούσε να αυξήσει δυσανάλογα τις τιμές, ο κ. Φιοράκης έχει αντίθετη άποψη. «Ερχόμαστε από κάποιες γενιές που τους άρεσε να αποθηκεύουν τον πλούτο τους σε ακίνητα και ζούμε σε μια χώρα που η ιδιοκτησία ανέρχεται σε πολύ υψηλά ποσοστά, κοντά στο 76%. Ο κόσμος όμως και ιδίως οι νέες γενιές αλλάζουν φιλοσοφία. Αν σκεφτείτε η ιδιοκτησιακή κουλτούρα έχει ήδη αλλάξει και το μεγαλύτερο μέρος του πληθυσμού έχει εξοικειωθεί, αν όχι ασπαστεί, την έννοια του sharing economy. Την ίδια στιγμή η απόκτηση αγαθών βαδίζει όλο και περισσότερο σε μια συνδρομητική κατεύθυνση. Στο μέλλον δηλαδή θα πληρώνουμε για αγαθά κι υπηρεσίες σε συνδρομητική βάση και η ιδιοκτησία θα γίνει περισσότερο επενδυτική δραστηριότητα».

Αυτό βέβαια δεν είναι κάτι που θα γίνει αύριο, όπως εξηγεί ο κ. Φιοράκης. «Χρειάζεται χρόνο ειδικά στην περίπτωση της Ευρώπης, όπου το οικιστικό real estate ως επενδυτικό προϊόν αντιπροσωπεύει ακόμα πολύ μικρό ποσοστό και οι επενδυτές προτιμούν επαγγελματικά ακίνητα, γραφειακούς χώρους, logistic centers κ.ά.. Αρκεί να αναφέρουμε ότι στην περίπτωση της Αμερικής τα οικιστικά ακίνητα που διατίθενται ως επενδυτικά προϊόντα αποτελούν το 20% της αγοράς, ενώ στην Ευρώπη το αντίστοιχο ποσοστό φτάνει σε πολύ συγκεκριμένες περιπτώσεις, όπως στην Γερμανία, στο 5%-6%. Στην περίπτωση δε της Ελλάδας αντιπροσωπεύει μετά βίας το 1%. Οπότε έχουμε πολύ δρόμο ακόμα για να πούμε ότι η τάση αυτή θα επενδυτικοποιήσει το προϊόν. Ακόμα κι αυτό να γίνει βέβαια, δεν θα οδηγήσει απαραίτητα σε αύξηση των ενοικίων υπό την λογική του να αυξηθεί η απόδοση της επένδυσης. Γιατί μαζί με τις προαναφερθείσες αλλαγές, βλέπουμε να αναδιαμορφώνεται και ο τρόπος που οι επενδυτές προσεγγίζουν τις επενδύσεις. Πλέον τα ESG κριτήρια είναι ψηλά στην ατζέντα, οπότε ο όποιος κοινωνικός αντίκτυπος θα ληφθεί υπόψη. Κατά την γνώμη μου μάλιστα πιθανώς να δημιουργηθεί ένα προϊόν που θα είναι ακόμα πιο προσιτό λόγω κρατικών κινήτρων που αναμένεται να δοθούν» εξηγεί, κάνοντας αναφορά στο πρόσφατο πρόγραμμα του social housing που ενεργοποίησαν ο δήμος Αθηναίων και Θεσσαλονίκης.

Ένα πρόγραμμα που επιδοτεί την ανακαίνιση και ενεργειακή αναβάθμιση ακινήτων με αντάλλαγμα να διατεθούν για μακροχρόνια μίσθωση (8-11 ετών) με χαμηλό τίμημα σε νέα ζευγάρια, μονογονεϊκές οικογένειες, φοιτητές και ευπαθείς κοινωνικές ομάδες. Τέτοια κίνητρα υπάρχουν εδώ και καιρό σε άλλες χώρες, όπως στην Αγγλία. «Δεδομένου ότι το παλαιό κτιριακό απόθεμα είναι μεγάλο και ότι η ανακαίνιση είναι πολύ πιο γρήγορη, οικονομική και ενεργειακά αποδοτική από το χτίσιμο ενός νέου σπιτιού – αν θες να χτίσεις ένα νέο διαμέρισμα παράγεις 100 τόνους διοξειδίου του άνθρακα, ενώ για να ανακαινίσεις ένα παλιό παράγεις μόλις 15 – νομίζω ότι τέτοιου είδους κίνητρα θα υιοθετούν σταδιακά σε όλη την Ευρώπη» καταλήγει.

Game changer οι νέες τεχνολογίες δόμησης και το 3D printing

Πέρα βέβαια από την διάθεση των ήδη υπάρχοντων ακινήτων, οι τεχνολογικές εξελίξεις φαίνεται να επιδρούν και στην ανοικοδόμηση νέων. Από την τρισδιάστατη εκτύπωση έως τα βιοκατασκευαστικά υλικά, οι νέες τεχνολογίες δόμησης επισημαίνονται από ειδήμονες του χώρου, ως ένας ταχύτερος -και φθηνότερος- τρόπος για την αντιμετώπιση της παγκόσμιας έλλειψης στέγασης. Με αρκετά περιβαλλοντικά οφέλη αφού μειώνουν τα κατασκευαστικά απόβλητα και αποδεικνύονται ουδέτερες ή και αρνητικές ως προς τον άνθρακα, οι τεχνολογίες αυτές ιντριγκάρουν νέους αλλά και παλιούς κατασκευαστές, ενώ υπάρχουν κι εκείνοι που παραλληλίζουν τον αντίκτυπο που θα μπορούσαν να έχουν με την ανακάλυψη της τυπογραφικής μηχανής του Γουτεμβέργιου το 1400.

Να υπενθυμίσουμε ότι η χρήση της τρισδιάστατης εκτύπωσης στην κατασκευαστική βιομηχανία έκανε αίσθηση το 2016, όταν τα Ηνωμένα Αραβικά Εμιράτα ανακοίνωσαν ότι προτίθενται να την χρησιμοποιήσουν σε ευρεία κλίμακα. Για την ακρίβεια η χώρα που εισάγει το 70% του εργατικού της δυναμικού, γεγονός που αυξάνει ραγδαία τις ανάγκες στέγασης, έθεσε ως στόχο να χτίζει μέχρι το 2030 το 25% των νέων οικοδομημάτων της με την βοήθεια του 3D printing.

Όσο περνά ο καιρός δε, οι περιπτώσεις χρήσης τρισδιάτα εκτυπωμένων υλικών για την ανοικοδόμηση αυξάνονται και πληθαίνουν. Ενδεικτικά να αναφέρουμε ότι το 2020, όπου και ξέσπασε η υγειονομική κρίση, εκτινάσσοντας πέρα από τα κρούσματα και τις τιμές των πρώτων υλών και των μεταφορικών, η μη κερδοσκοπική εταιρεία Habitat for Humanity εγκαινίασε το πρώτο τρισδιάστατα εκτυπωμένο σπίτι της στην πολιτεία Βιρτζίνια της Αμερικής. Το σπίτι χρειάστηκε τον μισό χρόνο σε σχέση με την παραδοσιακή διαδικασία κατασκευής και κόστισε 15% λιγότερο από μια ξύλινη κατασκευή, που εδώ και κάποια χρόνια παρουσιάζεται ως μια καλή λύση για οικονομικά προσιτή στέγαση.

Το παράδειγμα ακολούθησαν κι άλλοι, όπως η αμερικανική startup New Story, η οποία άρχισε να «εκτυπώνει» τα πρώτα σπίτια για να στεγάσει άστεγους και ανθρώπους εξαιρετικά χαμηλού εισοδήματος στο Μεξικό.

Η επιχείρηση με έδρα το Τέξας χτίζει τα σπίτια της με την βοήθεια ενός ογκώδη εκτυπωτή ονόματι Volcano II. H εκτύπωση γίνεται σε ζεύγη και απαιτεί ένα ειδικά αναμεμειγμένο σκυρόδεμα, που σκληραίνει γρήγορα. Χάρη σε αυτό όμως ένα υποτυπώδες σπίτι χρειάζεται μόλις 24 ώρες εκτύπωσης για να ολοκληρωθεί.

“Μέχρι σήμερα η New Story έχει οικοδομήσει 38 συνοικίες σε πόλεις του Μεξικού και έχει θέσει ως στόχο να δημιουργήσει ένα ασφαλές καταφύγιο για 1 εκατ. ανθρώπους στην Λατινική Αμερική.”

«Αυτή η αντισυμβατική προσέγγιση στην κατασκευή σπιτιών θα μπορούσε να είναι το κλειδί για την προσφορά αξιοπρεπούς στέγασης σε μερικούς από τους φτωχότερους ανθρώπους του κόσμου. Θεωρούμε ότι είναι ευθύνη μας να αμφισβητήσουμε τις παραδοσιακές μεθόδους, αφού αυτές δεν θα φτάσουν ποτέ στο σύνολο του παγκόσμιου πληθυσμού» ανέφερε χαρακτηριστικά ο Brett Hagler, διευθύνων σύμβουλος της New Story κατά την παρουσίαση του πρώτου σπιτιού που κατασκευάστηκε με την βοήθεια του 3D printer.

Παρότι βέβαια το 3D printing εξοικονομεί χρόνο και χρήμα πολλοί είναι εκείνοι που ισχυρίζονται ότι θα χρειαστεί να εξελιχθεί περαιτέρω ώστε να φέρει αποτέλεσμα σε έναν δομικό κλάδο της παγκόσμιας οικονομίας, όπως οι κατασκευές. Αν μάλιστα χρησιμοποιηθεί σε μαζική κλίμακα θα κληθεί να αντιμετωπίσει πολλαπλές προκλήσεις, όπως η κατάργηση θέσεων εργασίας και η δημιουργία νέων υψηλότερης εξειδίκευσης. Ακόμα και τότε όμως αρκετοί αμφιβάλλουν για το αν θα λύσει το πρόβλημα, αφού σε πολλές περιπτώσεις η αγορά της γης αποδεικνύεται πιο δαπανηρή από την ίδια την κατασκευή του οικοδομήματος.

Bitcoin κι εναλλακτικές μορφές χρηματοδότησης

Η New Story όμως, η οποία έχει ήδη σηκώσει πάνω από 200 εκατομμύρια δολάρια από επενδυτές που πιστεύουν ότι οι εν λόγω μονόκεροι έχουν τη δυνατότητα να διαταράξουν μια βιομηχανία ώριμη για αλλαγή, δεν ασχολείται αποκλειστικά με την κατασκευή. Αξιοποιεί και άλλες τεχνολογικές καινοτομίες όπως το blockchain για την επίλυση της στεγαστικής κρίσης.

Συγκεκριμένα, με την βοήθεια του Bitcoin και του δικτύου Lightning Network, βοηθά οικογένειες του Ελ Σαλβαδόρ που δεν έχουν πρόσβαση στην παραδοσιακή χρηματοδότηση, να γίνουν ιδιοκτήτες ενός σπιτιού.

Και φυσικά δεν είναι η μόνη. Οι νεοφυείς επιχειρήσεις που αξιοποιούν τις εξελίξεις στον τομέα της χρηματοπιστωτικής τεχνολογίας ώστε να προωθήσουν καινοτόμες μορφές χρηματοδότησης σε όλους όσους δεν έχουν σήμερα πρόσβαση στις παραδοσιακές, όλο και αυξάνουν. Εταιρείες όπως οι LendInvest, Molo Finance και Proportunity προσφέρουν συχνά στεγαστικά δάνεια μέσα σε λίγες ημέρες αντί για εβδομάδες ή μήνες, χρησιμοποιώντας τεχνολογικά εργαλεία για την αυτοματοποίηση της διαδικασίας.

Εκσυγχρονίζεται το μοντέλο rent – to – own

Σε αυτές θα πρέπει να προσθέσουμε μάλιστα και τις rent-to-own startups, τις νεοφυείς επιχειρήσεις δηλαδή που προωθούν έναν τύπο leasing στην αγορά κατοικίας με το σλόγκαν «μετακόμισε σήμερα, πλήρωσε αργότερα».

Η άλλοτε γνωστή ως συμφωνία μίσθωσης-προαίρεσης, που αναζωογονείται με την βοήθεια της τεχνολογίας τα τελευταία χρόνια κυρίως στην Αμερική, επιτρέπει στους ενδιαφερόμενους να νοικιάσουν σήμερα το σπίτι τους και στη συνέχεια να το αγοράσουν από τον τελικό του ιδιοκτήτη. Αξίζει να σημειωθεί ότι το εν λόγω μοντέλο δεν είναι νέο, είχε εφαρμοστεί στα μέσα του 20ου αιώνα στην Αμερική σε ευρεία κλίμακα, χωρίς ιδιαίτερη επιτυχία και με πολλαπλές επικρίσεις. Μάλιστα, σύμφωνα με κάποιες εκτιμήσεις η συγκεκριμένη πρακτική κόστισε μέσα σε δύο δεκαετίες στις οικογένειες Μαύρων του Σικάγου μεταξύ 3 και 4 δισ δολαρίων.

Πλέον όμως, εταιρείες όπως η Divvy Homes, η αποτίμηση της οποίας φτάνει τα 2 δισ. ευρώ, η Home Partners, που εξαγοράστηκε σχετικά πρόσφατα από την Blackstone έναντι 6 δισ. και η Landis Technologies η οποία σήκωσε πέρυσι 165 εκατ. δολάρια από funds που συνδέονται με επενδυτές αστέρες όπως ο Jay Z και ο Will Smith, υποστηρίζουν ότι λειτουργούν με πιο φιλικές προς τον πελάτη επιχειρηματικές πρακτικές.

Παρότι οι λεπτομέρειες διαφέρουν σε κάθε μια από τις rent to own startups, οι βασικές αρχές είναι ίδιες. Οι πελάτες θα περάσουν από έναν σύντομο έλεγχο που θα τους υποδείξει ένα ανεκτό για τον προϋπολογισμό τους κεφάλαιο για την αγορά σπιτιού και στη συνέχεια θα επιλέξουν ένα σπίτι σε αυτό το budget, ώστε η εταιρεία να το αγοράσει για λογαριασμό τους (σ.σ. υπάρχει περίπτωση να χρειαστεί να βάλουν μια προκαταβολή της τάξης του 1% με 2% της συνολικής αξίας του ακινήτου). Στη συνέχεια, θα νοικιάσουν το σπίτι για καθορισμένο χρονικό διάστημα, συνήθως τρία χρόνια και έναντι προσυμφωνημένου τιμήματος, μέρος του οποίου θα πηγαίνει στο ενοίκιο και το υπόλοιπο σε ένα λογαριασμό που θα χρησιμοποιηθεί ως προκαταβολή για την δυνητική αγορά. Στο τέλος της τριετούς μίσθωσης, η ιδέα είναι ότι οι ενοικιαστές θα είναι σε καλύτερη οικονομική κατάσταση για να αγοράσουν το σπίτι από την εταιρεία, και πάλι όμως παίρνοντας ενυπόθηκο δάνειο με τον παραδοσιακό τρόπο, κάτι που καμία startup δεν μπορεί να εγγυηθεί. Σε αντίθετη περίπτωση αποχωρούν παίρνοντας πίσω τα χρήματα της προκαταβολής.

Η έλλειψη εγγυήσεων για την δυνητική αγορά, αφού παραμένει άρρηκτα συνδεδεμένη με την πιστοληπτική ικανότητα, αλλά και η ενοικίαση συχνά σε υψηλότερες τιμές από αυτές της αγοράς αφού εμπλέκεται μια εταιρεία κι όχι ένας μεμονωμένος ιδιοκτήτης είναι ο βασικός αντίλογος όσων απορρίπτουν το εν λόγω μοντέλο. Οι υπέρμαχοι του από την άλλη υποστηρίζουν ότι ο τρόπος αυτός καθιστά δυνατή την ιδιοκατοίκηση σε όσους δεν θα μπορούσαν να την αντέξουν οικονομικά και ο χρόνος ενοικίασης του ακινήτου δίνει στο μελλοντικό αγοραστή την ευκαιρία να ενισχύσει τις αποταμιεύσεις του, αλλά και να βελτιώσει την πιστοληπτική του ικανότητα.

Μέχρι στιγμής πάντως οι εταιρείες αυτές έχουν αποφύγει τις μεγάλες διαμάχες αφού όπως λένε εγκρίνουν κυρίως όσους έχουν προοπτικές να τα καταφέρουν. Ακόμα κι αν δεν λύνουν το πρόβλημα, το εξομαλύνουν, καθώς τα στοιχεία που έχουν δημοσιοποιήσει ανά διαστήματα, δείχνουν ότι το ποσοστό των πελατών που καταφέρνουν τελικά να αγοράσουν τα ακίνητα, κυμαίνεται από 20% έως και 50%.

Όπως και σε κάθε πρόβλημα, έτσι και σε αυτό της στέγασης, η τεχνολογία προσπαθεί με διάφορους τρόπους να δώσει λύση. Σύμφωνα με την Παγκόσμια Τράπεζα βέβαια από μόνη της δεν θα αποδειχθεί ποτέ αρκετή για να τα καταφέρει. Γιατί όπως αναφέρει σε σχετικό άρθρο της «η στέγαση είναι κάτι πολύ περισσότερο από τούβλα και κονίαμα. Και η επίλυση της παγκόσμιας έλλειψης κατοικιών θα απαιτήσει πολλαπλές καινοτομίες που επεκτείνονται από την χρηματοδότηση έως τον αστικό σχεδιασμό και την χάραξη της κατάλληλης πολιτικής».