Το σενάριο μίας κοινωνίας χωρίς μετρητά δεν είναι καινούργιο. Είναι όμως εφικτό μέσα στις επόμενες δεκαετίες;

Τον Σεπτέμβριο του 2018 σε ένα επαγγελματικό ταξίδι στη Σουηδία για να παρακολουθήσω ένα συνέδριο, βρέθηκα μπροστά σε μία έκπληξη όταν επισκέφτηκα τις καντίνες του συνεδριακού κέντρου. Μία επιγραφή μας ενημέρωνε: «Δεχόμαστε μόνο κάρτες».

Η έκπληξη ήταν μεγαλύτερη για όσους από τους παρευρισκόμενους προερχόμασταν από τις χώρες του ευρωπαϊκού Νότου, όπου τα μετρητά είναι συνήθως ο βασικός τρόπος πληρωμής για την απόκτηση αγαθών και οι επιγραφές του τύπου «Δεν έχουμε POS» σε περίπτερα είναι ένα αρκετά συνηθισμένο φαινόμενο.

Η Σουηδία είναι, βέβαια, από τις χώρες που έχει δώσει ιδιαίτερη έμφαση στον περιορισμό της χρήσης των μετρητών. Μάλιστα, το πλάνο είναι μέχρι το 2023 να έχει φθάσει στο σημείο να εξαλείψει εντελώς τη χρήση των μετρητών.

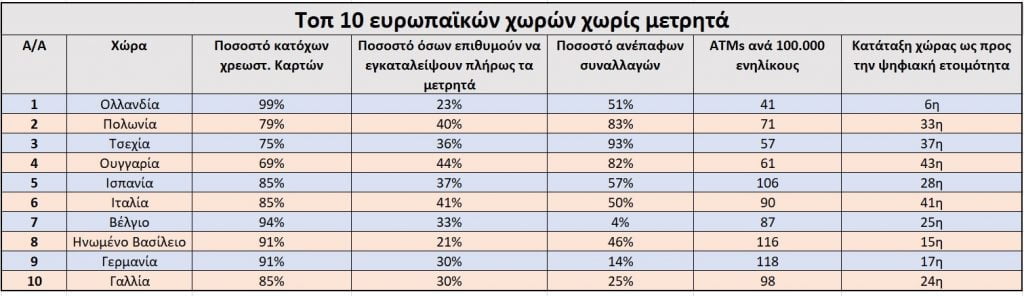

Βέβαια, η Σουηδία δεν είναι η μόνη χώρα που κινείται ταχύτατα προς την εξάλειψη μετρητών. Σε μία σχετική λίστα της Global Data, εκτός της Σουηδίας, περιλαμβάνονται ακόμη η Φινλανδία, η Βρετανία, η Κίνα, η Νότια Κορέα και η Αυστραλία. Ειδικά η περίπτωση της Κίνας παρουσιάζει ιδιαίτερο ενδιαφέρον δεδομένου ότι στην πολυπληθέστερη χώρα του πλανήτη, ένα πολύ μεγάλο μέρος των συναλλαγών γίνεται μεν ψηφιακά αλλά όχι απαραίτητα με τη χρήση καρτών αλλά μέσω QR codes.

Επίσης, μεγάλη δημοσιότητα είχε πάρει και μία σχετική προσπάθεια από την Ινδία, η κυβέρνηση της οποίας προχώρησε στην κατάργηση χαρτονομισμάτων προκειμένου να ενισχύσει τη χρήση των ηλεκτρονικών πληρωμών, αλλά το πλάνο δεν δείχνει να έχει στεφθεί με ιδιαίτερη επιτυχία -παρά την εντυπωσιακή αύξηση που υπήρξε στη δημοτικότητα των ψηφιακών μέσων πληρωμής- σε μία χώρα με πολλές αντιθέσεις και ιδιαίτερα έντονη τη «μαύρη οικονομία».

Ένα σημείο που χρήζει επισήμανσης είναι πως δεν είναι μόνο οι κάρτες (χρεωστικές, πιστωτικές, προπληρωμένες) που χρησιμοποιούνται ως μέσο ψηφιακών πληρωμών. Υπάρχουν και άλλες μέθοδοι, όπως είναι, για παράδειγμα, το PayPal αλλά και τα κρυπτονομίσματα, ενώ στην Κίνα, η οποία δείχνει αρκετά «επιθετική» στον συγκεκριμένο τομέα το Ant (spin off της Alibaba) είναι ένας εξαιρετικά δημοφιλής τρόπος πληρωμής, όπως, φυσικά, και το WeChat της Tencent.

Σημειωτέον πως το Ant δεν είναι τίποτα άλλο παρά ένα ψηφιακό νόμισμα και το 2020 δείχνει να είναι η χρονιά που γίνεται πολύς λόγος για τα ψηφιακά νομίσματα, τα οποία δεν έχουν σχέση με τα κρυπτονομίσματα, όπως το Bitcoin και το Ethereum.

Η σχετική πρωτοβουλία από την πλευρά της Ευρωπαϊκής Κεντρικής Τράπεζας για τη δημιουργία ενός ψηφιακού ευρώ έχει προκαλέσει έντονες συζητήσεις με το Διεθνές Νομισματικό Ταμείο να φθάνει μέχρι το σημείο να εφιστά την προσοχή για το πως ένα ψηφιακό νόμισμα θα μπορούσε να έχει αρνητικές παρενέργειες όσον αφορά την προσπάθεια για την καταπολέμηση της παραοικονομίας αλλά και του «ξεπλύματος» χρήματος.

Ευρώπη και Ελλάδα

Η Κίνα δείχνει να είναι στην πρωτοπορία αλλά και η Ευρώπη δεν βρίσκεται πολύ πίσω, ιδίως όσον αφορά στις πιο βόρειες χώρες. Σύμφωνα με τον Δημήτρη Γεροστάθη, διευθυντή επιχειρησιακής ανάπτυξης και ψηφιακών υπηρεσιών της Mastercard για την Ελλάδα, την Κύπρο και τη Μάλτα, στο τέλος του 2019 το 35% των συναλλαγών που αφορούσαν προσωπική κατανάλωση στην Ευρώπη πραγματοποιείτο με τη χρήση καρτών. Στην Ελλάδα, το αντίστοιχο ποσοστό είναι 23%, αλλά παρουσιάζει συνεχή άνοδο.

Το 35% μπορεί να μην μοιάζει ως εντυπωσιακό ποσοστό, αλλά αυτό οφείλεται και στις διαφορές μεταξύ των ευρωπαϊκών χωρών. «Στη βόρεια Ευρώπη θα μπορούσε να πει κανείς ότι έχουν σχεδόν εξαφανίσει τα μετρητά. Αλλά όσο κατεβαίνουμε προς τo Νότο, η εικόνα είναι αρκετά διαφορετική» επισημαίνει ο Άγης Παπαστεργίου, επικεφαλής της διεύθυνσης ψηφιακής τραπεζικής της Alpha Bank.

“Στο τέλος του 2019, σχεδόν το 1/4 των συναλλαγών προσωπικής κατανάλωσης στην Ελλάδα έγινε με τη χρήση καρτών”

Η πραγματικότητα είναι πως σε πολλές χώρες της δυτικής Ευρώπης, τα μετρητά δεν είναι απαραίτητα ούτε καν για την αγορά εισιτηρίου για τα μέσα μαζικής μεταφοράς. Σε ταξίδια σε Βρετανία, Σουηδία αλλά ακόμη και σε χώρες όπως η Πολωνία δεν χρειάστηκε καν να «μετατρέψω» ευρώ στο τοπικό νόμισμα. Το ίδιο και στις Ηνωμένες Πολιτείες, όπου επίσης η αποδοχή των καρτών κινείται σε εξαιρετικά υψηλά επίπεδα. Μάλιστα, τα POS έχουν εισέλθει τόσο πολύ στην καθημερινότητα μας όπου ακόμη σε εκκλησία στο Παρίσι μπορείς να προσφέρεις τον… οβολό σου χρησιμοποιώντας απλά την κάρτα σου!

Όσον αφορά στην Ελλάδα, η πραγματικότητα είναι πως τα τελευταία χρόνια έχουμε δει μία σημαντική αύξηση στη χρήση των ψηφιακών πληρωμών και κυρίως σε αυτή των καρτών. «Τα τελευταία 5 χρόνια έχουμε δει μία εντυπωσιακή άνοδο, ιδίως όσον αφορά στις χρεωστικές κάρτες» επισημαίνει ο κ. Γεροστάθης. Φυσικά, σε αυτό συνέβαλαν δύο γεγονότα: το πρώτο ήταν τα capital controls το 2015 που ουσιαστικά «υποχρέωσαν» τους Έλληνες καταναλωτές να συνειδητοποιήσουν ότι η τραπεζική κάρτα που είχαν στο πορτοφόλι τους δεν είναι μόνο για ανάληψη μετρητών από τα ATMs αλλά μπορείς να τη χρησιμοποιείς και για να πληρώνεις είτε online είτε offline.

Στη συνέχεια, η υποχρεωτική εγκατάσταση τερματικών για την αποδοχή συναλλαγών με κάρτα σχεδόν στο σύνολο των επιχειρήσεων είχε ως αποτέλεσμα να ενισχυθεί περαιτέρω η χρήση των ηλεκτρονικών πληρωμών. Ακόμα πιο ενδιαφέρον είναι ότι τα τελευταία χρόνια, οι κάρτες χρησιμοποιούνται όλο και περισσότερο ακόμα και για μικρής αξίας συναλλαγές, αξίας ακόμα και 1 ή 2 ευρώ.

Όμως, το δεύτερο γεγονός που έδωσε επιπλέον ώθηση δεν ήταν από τα μέτρα αντιμετώπισης της πανδημίας και η καραντίνα. Το ηλεκτρονικό εμπόριο «εκτοξεύτηκε», ενώ ακόμη και παραδοσιακές αγορές, όπως τα σούπερ μάρκετ κάνουν παραδόσεις παραγγελιών κατ’ οίκον. Νέες συνήθειες, που όπως επισημαίνει ο κ. Παπαστεργίου, δείχνουν να παίρνουν μόνιμο χαρακτήρα, εντός ή εκτός καραντίνας.

Αντίστοιχες τάσεις παρατηρούνται και στην πληρωμή των παραγγελιών που φθάνουν στο σπίτι. «Το cash on delivery έχει γίνει σε πολλές περιπτώσεις card on delivery» αναφέρει χαρακτηριστικά ο κ. Γεροστάθης.

Τα τελευταία χρόνια η πραγματοποίηση αγορών με τη χρήση καρτών δεν δείχνει να έχει επίσης ηλικιακούς περιορισμούς. Στις ηλικίες άνω των 30 η χρήση των καρτών κινείται σε εξαιρετικά υψηλά επίπεδα, ενώ ακόμα και στα άτομα άνω των 60 ετών, όπου μέχρι πριν μερικά χρόνια υπήρχε μια απροθυμία, τώρα πλέον η χρήση καρτών για αγορές εμφανίζει σημαντικά ανοδικές τάσεις.

Επιπλέον, τα μέτρα αντιμετώπισης του κορονοϊού είχαν ως αποτέλεσμα οι τράπεζες να «πιέσουν» προς την κατεύθυνση ώστε οι πελάτες τους να μην πηγαίνουν στα καταστήματα για καταθέσεις ή για πληρωμές. Είναι χαρακτηριστικό ότι το ποσοστό των εγχρήματων συναλλαγών που γίνεται με μετρητά έχει πλέον πέσει σε επίπεδα ακόμη και κάτω από 10% σε αρκετές περιπτώσεις ελληνικών τραπεζών.

Το κινητό αλλάζει τα πάντα

Η μεγάλη αλλαγή δείχνει να είναι η χρήση του smartphone ως μέσου πληρωμών. Η συζήτηση για τα mobile payments έχει αρχίσει εδώ και αρκετά χρόνια αλλά χρειάστηκε αρκετός χρόνος προκειμένου να δούμε σημαντική άνοδο, κάτι που συμβαίνει την τελευταία διετία, τόσο λόγω της αύξησης των διαθέσιμων υπηρεσιών όσο και λόγω της στροφής των καταναλωτών προς τις ανέπαφες συναλλαγές. Προς την ίδια κατεύθυνση έχει λειτουργήσει η πανδημία και κατά συνέπεια η ανησυχία των καταναλωτών.

«Πριν τον κορονοϊό, το ποσοστό των συναλλαγών με κάρτα στην Ευρώπη που γίνονταν με τη χρήση smartphone κινείτο μεταξύ 3% και 6%. Πλέον πλησιάζει το 10%» επισημαίνει ο κ. Γεροστάθης.

«Το smartphone προσφέρει μεγάλη ευκολία. Πρακτικά, δεν υπάρχει περίπτωση να μην έχεις το smartphone μαζί σου. Και βλέπουμε μεγάλη χρήση ιδίως στις συναλλαγές μικρής αξίας» επισημαίνει ο κ. Παπαστεργίου. Η Alpha Bank ήταν η πρώτη που έδωσε τη δυνατότητα για πληρωμές μέσω Android smartphones με τη χρήση της τεχνολογίας NFC, δυνατότητα που προσφέρουν πλέον και η Eurobank και η Τράπεζα Πειραιώς. Επίσης, η Alpha Bank προσφέρει και τη δυνατότητα για πληρωμές μέσω Apple Pay με τις ενεργοποιήσεις να έχουν ξεπεράσει τις 75.000. Σημειωτέον ότι την υπηρεσία Apple Pay στην Ελλάδα υποστηρίζουν και άλλες κάρτες όπως αυτές της Edenred (π.χ. Spendeo, Ticket Restaurant) αλλά και fintech startups (π.χ Revolut, N26, Monzo), που είναι αρκετά δημοφιλείς και στη χώρα μας, όπως επίσης και η Viva Wallet.

“Σχεδόν το 10% των συναλλαγών με κάρτα στην Ευρώπη πραγματοποιείται μέσω smartphone”

Η αίσθηση είναι πως οι πληρωμές μέσω κινητού είναι μία τάση που θα αλλάξει τα δεδομένα στις ψηφιακές πληρωμές, μια αλλαγή νοοτροπίας και αντιμετώπισης των καρτών, λόγω της ευκολίας που προσφέρουν. Άλλωστε δεν πρέπει να ξεχνάμε ότι για τη νέα γενιά το smartphone αποτελεί ουσιαστικά προέκταση του σώματος και η συσκευή μέσω της οποίας κάνουν τα πάντα.

Οφέλη και αντιδράσεις

Ο περιορισμός των μετρητών εκτιμάται πως μπορεί να έχει σημαντικά οφέλη, κυρίως όσον αφορά στην καταπολέμηση της παραοικονομίας αλλά και του «ξεπλύματος» χρημάτων, που προέρχονται από παράνομες δραστηριότητες.

Επιπλέον, οι ψηφιακές συναλλαγές προσφέρουν πρόσβαση σε έναν σημαντικό όγκο δεδομένων, ο οποίος αν αξιοποιηθεί σωστά από τις ίδιες τις επιχειρήσεις μπορεί να βελτιώσει τις πωλήσεις ή/και την εξυπηρέτηση των πελατών, καθώς τα δεδομένα έχουν εξελιχθεί στο «νόμισμα» της ψηφιακής εποχής.

Από την άλλη πλευρά, πολλές επιχειρήσεις υποστηρίζουν ότι η χρήση ψηφιακών μεθόδων πληρωμής έχει και ένα σημαντικό κόστος λόγω των προμηθειών που υπάρχουν. Απάντηση σ’ αυτό το επιχείρημα είναι πως και η χρήση μετρητών έχει ένα σημαντικό κόστος, όπως, για παράδειγμα, αυτό που σχετίζεται με την ασφάλεια κατά τη μεταφορά των χρημάτων. Για παράδειγμα, ένας οδηγός ταξί που πληρώνεται αποκλειστικά με ψηφιακό τρόπο δεν έχει κανένα λόγο να ανησυχεί ότι θα πέσει θέμα ληστείας! Ακούγεται απλοϊκό αλλά είναι μία πραγματικότητα, την οποία πολλοί έμποροι και επιχειρήσεις δεν έχουν πλήρως συνειδητοποιήσει.

“Μία κοινωνία χωρίς μετρητά μπορεί να ενισχύσει το χάσμα εχόντων και μη εχόντων”

Βέβαια, υπάρχει και ένα άλλο μείζον ζήτημα που σχετίζεται με την αποκαλούμενη cashless society: πόσο πιθανό είναι να ενισχύσει το χάσμα μεταξύ εχόντων και μη εχόντων. Σε πολλές χώρες, ιδίως σε αναπτυσσόμενες οικονομίες, δεν έχουν όλοι οι κάτοικοι πρόσβαση σε τραπεζικές υπηρεσίες ούτε διαθέτουν έναν τραπεζικό λογαριασμό. Κενό που οφείλεται σε διάφορους λόγους, όπως οι μη επαρκείς υποδομές των τραπεζών για την κάλυψη αγροτικών περιοχών, τα πολύ μικρά εισοδήματα που δεν καλύπτουν τα κριτήρια τραπεζικού λογαριασμού ή ακόμα στο τεράστιο μέγεθος της “μαύρης οικονομίας” (π.χ. στην υποσαχάρια Αφρική η επίσημη οικονομία αντιπροσωπεύει μόλις το 34% του πληθυσμού). Μερικώς το κενό αυτό σ’ αυτές τις αγορές καλύπτεται από τους παρόχους κινητής και τις υπηρεσίες κινητού χρήματος (mobile money).

Αλλά και στις δυτικές κοινωνίες, συμπεριλαμβανομένων και των ΗΠΑ, υπάρχουν άτομα, που δεν μπορούν να βγάλουν καν τραπεζική κάρτα. Οπότε, μία κοινωνία χωρίς μετρητά θα μπορούσε να οδηγήσει στον οικονομικό αποκλεισμό αυτών των ανθρώπων. Ένα θέμα που χρήζει ιδιαίτερης προσοχής.

Είναι εφικτή μία κοινωνία χωρίς μετρητά;

Πέραν του θέματος του αποκλεισμού ομάδων του πληθυσμού, ένα άλλο κρίσιμης σημασίας είναι η ύπαρξη των απαραίτητων υποδομών, οι οποίες περιλαμβάνουν τόσο τα απαραίτητα συστήματα στις τράπεζες όσο και εκείνες που σχετίζονται με τις επιχειρήσεις. Στις αναπτυγμένες χώρες ίσως να μην είναι τόσο πρόβλημα αλλά ξεχνάμε ότι ένα μεγάλο μέρος του πληθυσμού δεν κινείται σε κάποια ανεπτυγμένη οικονομία.

Σε κάθε περίπτωση, πόσο εφικτό είναι να φθάσουμε σε μία «κοινωνία χωρίς μετρητά»;

« Ένας κόσμος χωρίς μετρητά δεν είναι απλά εφικτός αλλά και πιο κοντά απ’ όσο πιστεύουμε. Αυτό το βλέπω και ως καταναλωτής αλλά και ως εργαζόμενος στη Mastercard, όπου το όραμα μας είναι ένας κόσμος χωρίς μετρητά» υποστηρίζει ο κ. Γεροστάθης.

Ο κ. Παπαστεργίου έχει μία λίγο διαφορετική άποψη όσον αφορά το πόσο εφικτό είναι να δούμε μία κοινωνία χωρίς μετρητά. «Είναι εξαιρετικά δύσκολο να φθάσουμε σε αυτό το σημείο, τουλάχιστον βραχυπρόθεσμα., Σε βάθος 20ετίας σίγουρα τα πράγματα θα είναι διαφορετικά ως προς τη χρήση μετρητών, οποιαδήποτε όμως πρόβλεψη είναι πολύ δύσκολη για την ώρα» επισημαίνει το στέλεχος της Alpha Bank.

Όντως, είναι εξαιρετικά δύσκολο να προβλέψει κανείς ποια θα είναι η κατάσταση σε δύο δεκαετίες από σήμερα. Αν δει κανείς τις εξελίξεις τα τελευταία 25 χρόνια τότε θα κατανοήσει κανείς ότι όσον αφορά το πως θα κάνουμε τις συναλλαγές μας το 2045 τίποτα δεν μπορεί να αποκλειστεί. Ακόμη και το ενδεχόμενο, τα κέρματα και τα χαρτονομίσματα να αποτελούν ένα μουσειακό είδος.

Καλή ματιά πάνω σε έναν ιδιαίτερα συναρπαστικό χώρο.

Μια μικρή παρατήρηση σχετικά με την Κίνα: Το Ant Group, η fintech θυγατρική της Alibaba, δεν έχει ψηφιακό νόμισμα ονόματι Ant, αλλά λειτουργεί το ψηφιακό πορτοφόλι Alipay, που λειτουργεί με παρόμοιο τρόπο με την “super-εφαρμογή” WeChat της Tencent. Ωστόσο, όντως η Κεντρική Τράπεζα της Κίνας βρίσκεται στη διαδικασία ανάπτυξης μιας ψηφιακής εκδοχής του κινεζικού γουάν, κάτι που σίγουρα θα επηρεάσει τους δύο αυτούς κολοσσούς.

Επίσης, πολύ σωστή η αναφορά στους “μη έχοντες” που δεν έχουν πρόσβαση σε τραπεζικούς λογαριασμούς – οι λεγόμενοι “unbanked”. Πράγματι, δύσκολα θα έχουν πρόσβαση σε εφαρμογές όπως PayPal, Apple Pay κλπ. που απαιτούν τραπεζικό λογαριασμό ή πιστωτική κάρτα. Ωστόσο αποτελούν τεράστια αγορά για υπηρεσίες που ξεκινούν ακριβώς με αυτό το δημογραφικό κατά νου (π.χ. η “super-εφαρμογή” GoJek στην Ινδονησία, που ξεκίνησε σαν ridesharing app αλλά εξελίχθηκε να προσφέρει πλήθος υπηρεσιών, συμπεριλαμβανομένου ενός από τα πιο διαδεδομένα ψηφιακά πορτοφόλια στη χώρα).

Πολύ ενδιαφέρουσα η παρατήρηση σας και όντως το Alipay είναι από τις μεθόδους πληρωμών που πάνε εξαιρετικά καλά.

Αντίστοιχα, αυτό που αναφέρεται για τους unbanked και την προσέγγιση τους από άλλους κλάδους είναι ένα disruption που θα πρέπει να του δώσουμε μεγαλύτερη έμφαση.

Ευχαριστούμε για το σχόλιο και γενικότερα θέλουμε να έχουμε διάλογο με τους αναγνώστες μας.

Άλλωστε, το 2045.gr θέλει να είναι μία πλατφόρμα διαλόγου…