Η νέα αναταραχή επαναφέρει τη συζήτηση για τα κρυπτονομίσματα και την επόμενη μέρα τους.

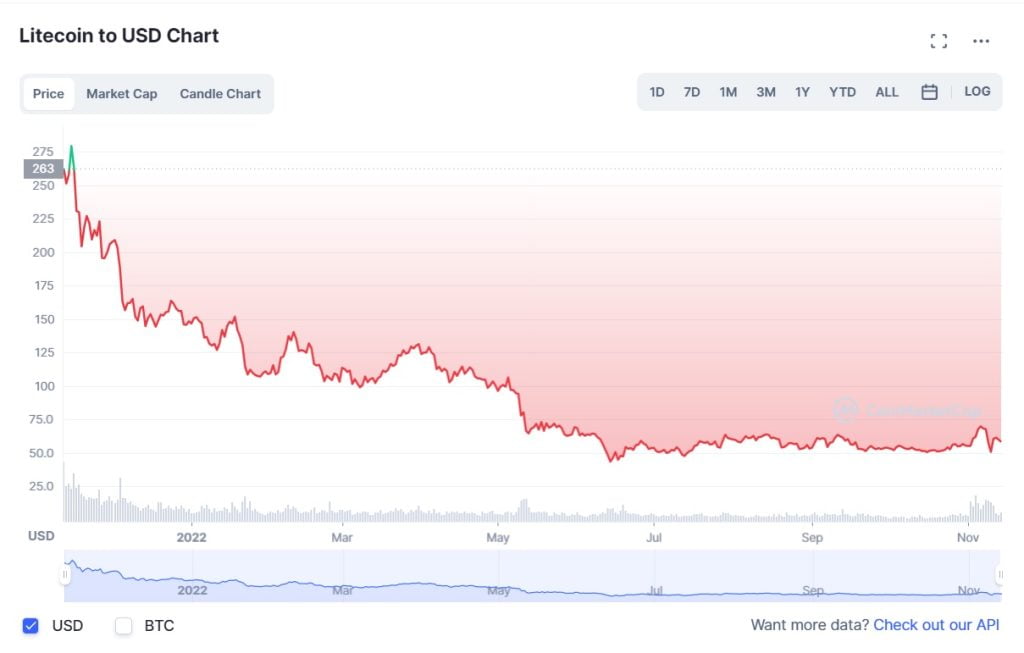

Ένα χρόνο πριν η τιμή του bitcoin, του πιο γνωστού από όλα τα κρυπτονομίσματα, ξεπερνούσε τα 56.000 ευρώ ($69.000), που αποτελεί και το peak στη μέχρι τώρα πορεία του. To ίδιο και το Ethereum (πάνω από τα 4.000 ευρώ), όπως και η πλειοψηφία των κρυπτονομισμάτων. Ανάλογα και τα κέρδη σε χρήμα και φήμη και των εταιρειών ή των μεγάλων πρεσβευτών του κλάδου. Η μετοχή της Coinbase (ανταλλακτήριο κρυπτονομισμάτων) επίσης σε επίπεδα ρεκόρ, πάνω από τα 340 δολάρια. Η αγορά των NFTs μεγάλωνε με εκρηκτικούς ρυθμούς. Η FTX (επίσης ανταλλακτήριο κρυπτονομισμάτων) προχωρούσε σε μια χορηγία 19 ετών για τη χορηγία της έδρας των Miami Heat, μιας από τις πιο γνωστές ομάδες στο NBA.

H αγορά των κρυπτονομισμάτων ήταν σε πλήρη άνθηση και το δήλωνε με κάθε τρόπο. Στα κέρδη όσων είχαν επενδύσει, στο Χρηματιστήριο, στα ποσά που δαπανούσε για ανάγκες marketing. Θα έλεγε κανείς ότι είχαμε φθάσει στην κορύφωση μιας ανάπτυξης ή φούσκας (αναλόγως από ποια πλευρά μπαίνει κάποιος στη συζήτηση) που ξεκίνησε στα μέσα του 2017.

Ένα χρόνο μετά, η τιμή του bitcoin και των υπολοίπων κρυπτονομισμάτων έχει επιστρέψει στα χαμηλότερα επίπεδα των δύο τελευταίων ετών. Η αγορά των κρυπτονομισμάτων έχει χάσει περισσότερα από 2 τρισεκατομμύρια δολάρια μέσα στο 2022. Η FTX κατέθεσε αίτηση υπαγωγής στον πτωχευτικό κώδικα των ΗΠΑ, ζητώντας προστασία από τους πιστωτές. Είχαν προηγηθεί το καλοκαίρι οι Celsius και Three Arrows Capital που δεν μπορούσαν να ανταποκριθούν στις υποχρεώσεις τους. Αν και οι παραπάνω αναταραχές δεν είναι αποκομμένες από το γενικότερο οικονομικό κλίμα επαναφέρουν τη συζήτηση για τα κρυπτονομίσματα και την επόμενη μέρα τους.

Η αιτία της νέας αναταραχής

Για πολλούς που δραστηριοποιούνται στο χώρο των κρυπτονομισμάτων είτε ερασιτεχνικά είτε επαγγελματικά, η βασική αιτία της νέας «κρίσης» έγκειται στον ρόλο των ανταλλακτηρίων ή των DeFi πλατφορμών. «Τα ανταλλακτήρια κρυπτονομισμάτων έχουν πάψει εδώ και κάποια χρόνια να είναι αποκλειστικά ανταλλακτήρια. Από ένα entry point, όπως θα έπρεπε να είναι, εξελίχθηκαν σε συστημικούς οργανισμούς που παρέχουν χρηματοπιστωτικές υπηρεσίες, όπως επιτόκια, δάνεια κ.α.» σημειώνει ο Στράτος Ζέρβας, CEO του Business Cloud στην τηλεφωνική επικοινωνία που είχαμε μαζί του. «Πώς προκύπτει όμως επιτόκιο από νομίσματα όπως το Bitcoin που δεν διαθέτουν μηχανισμό staking;» διερωτάται, καταλήγοντας ότι δεν ήταν οι καθαρόαιμες λειτουργίες ως ανταλλακτηρίου η πηγή του κακού, αλλά όλες οι υπόλοιπες.

Ο Μάνος Μακρομάλλης, CEO της Excelon, μας δίνει μια διαφορετική πτυχή του προβλήματος. «Αυτό που συνέβη στην FTX, ή και σε άλλες πλατφόρμες το έχουμε δει να συμβαίνει και στην παραδοσιακή οικονομία. Έχουμε δει τράπεζες να καταρρέουν ή να στήνονται μηχανισμοί διάσωσης τους. Άρα δεν είναι κάτι που αφορά αποκλειστικά τον κόσμο των ψηφιακών νομισμάτων. Στα ανταλλακτήρια ένα σημαντικό ζήτημα εντοπίζεται στην ρευστότητα τους, και κατ’ επέκταση στα περιουσιακά στοιχεία τους. Εκεί λογίζονται ψηφιακά στοιχεία (digital assets), χωρίς όμως να παρέχονται λεπτομέρειες στους χρήστες του ανταλλακτηρίου για το ποια είναι ή πως μοχλεύονται» σημειώνει ο κ. Μακρομάλλης. «Αυτό καταλήγει να δημιουργεί ζήτημα ειδικά σε σημαντικές μεταβολές των αγορών, όπου μεταβάλλεται αντίστοιχα η αξία των περιουσιακών στοιχείων που διατηρεί ένα ανταλλακτήριο. Η ανακοίνωση των πραγματικών αποθεματικών τους (proof of reserves) σε μια τακτική βάση, κατ΄ αντιστοιχία με τις διαδικασίες που έχουν οι επιχειρήσεις στις δημόσιες αγορές αποτελεί μια απαραίτητη προσθήκη στη λειτουργία τους. Προφανώς θα δημιουργήσει επιπρόσθετα λειτουργικά έξοδα στις εταιρείες, όμως με τέτοιες προσθήκες όχι μόνο θα επανέλθει η εμπιστοσύνη των επενδυτών και του κοινού, αλλά επιπλέον θα προστατευθούμε και οι υπόλοιπες εταιρείες που δραστηριοποιούμαστε στην αγορά αυτή από ανάλογα μελλοντικά περιστατικά. Άλλωστε η κατάρρευση του FTX αυτό που καταδεικνύει είναι ότι η απουσία αυστηρών εταιρικών δομών και ελέγχων, καθώς και η υπερμόχλευση των περιουσιακών στοιχείων της δεν είχε αίσιο τέλος» προσθέτει.

Ήδη η Binance, το μεγαλύτερο ανταλλακτήριο στον κόσμο, που εκτιμάται ότι ελέγχει το 40% των συναλλαγών, ανακοίνωσε ότι θα κινηθεί προς στη συγκεκριμένη κατεύθυνση.

Φαινόμενα, όπως αυτό της FTX, της Celsius και της Three Arrows Capital, αποδίδονται στην φάση ωρίμανσης ή ανωριμότητας (για άλλους) της αγοράς, αλλά και του κοινού. «Ο κόσμος έλκεται από τα γρήγορα κέρδη» σημειώνει ο κ. Ζέρβας στην κουβέντα μας, κάτι που ίσως να εξηγεί ότι από τα περίπου 320 εκατομμύρια χρήστες κρυπτονομισμάτων, σχεδόν το 1/3 «μπήκαν» τα τελευταία δύο χρόνια, ξεκινώντας δηλαδή από το Φθινόπωρο του 2020, όταν και είχαμε ένα ακόμα ράλι αύξησης της τιμής τους. Από την άλλη πλευρά, ο κ. Μακρομάλλης θεωρεί ότι η αναπόφευκτη ωρίμανση της αγοράς, θα δημιουργήσει μηχανισμούς που θα επιφέρουν και μείωση των αντίστοιχων φαινομένων, όπως τα παραπάνω.

Είναι η αυστηρότερη ρύθμιση μια λύση;

Αν υιοθετηθεί το proof of reserves ως υποχρέωση των ανταλλακτηρίων από τις εποπτικές αρχές των κρατών μια τέτοια εξέλιξη οδηγεί αναπόφευκτα στην αυστηρότερη ρύθμιση της αγοράς των κρυπτονομισμάτων. Και ειδικότερα στη λειτουργία των ανταλλακτηρίων.

Η αλήθεια είναι ότι στο παρελθόν αν επιχειρούσες να βάλεις τη λέξη ρύθμιση δίπλα στα κρυπτονομίσματα δημιουργούσες αντιδράσεις. Για τις Τράπεζες δεν το συζητάμε, ήταν a priori αντίθετες με την ιδέα των crypto, μέχρι τα τέλη της προηγούμενης δεκαετίας. Ωστόσο, αρκετά κράτη έσπευσαν να θεσπίσουν κανόνες, έστω κι αν περιορίζονταν (και τότε) στη λειτουργία των ανταλλακτηρίων, ενώ από το 2019 και έπειτα και τα χρηματοπιστωτικά ιδρύματα άρχισαν να αλλάζουν τον τρόπο με τον οποίο αντιμετώπιζαν τα κρυπτονομίσματα.

Πρωταγωνιστικό ρόλο στις ρυθμιστικές κινήσεις είχε (στην Ευρώπη τουλάχιστον) η Εσθονία που δημιούργησε κανόνες για τη φιλοξενία ανταλλακτηρίων με φυσική έδρα στην επικράτειά της, οι οποίοι αυστηροποιήθηκαν στην πορεία του χρόνου. Ανάλογο περιβάλλον έχει και η Κύπρος, ενώ στη χώρα μας η επίβλεψη της αγοράς των κρυπτονομισμάτων είναι ανατεθειμένη στην Επιτροπή Κεφαλαιαγοράς, η οποία διατηρεί ένα μητρώο παρόχων,. Ωστόσο η θέσπιση κανόνων δεν σταμάτησε την εμφάνιση φαινομένων και παραβατικών συμπεριφορών, όπως αυτό της FTX.

Ο κ.Μακρομάλλης εκτιμά ότι το ρυθμιστικό πλαίσιο θα γίνει αυστηρότερο, ειδικά μετά από περιστατικά όπως αυτό της FTX. Ήδη η ψήφιση της ευρωπαϊκής οδηγίας MiCA, η επιδίωξη ύπαρξης μόνο KYC’ed πορτοφολιών στα ανταλλακτήρια, οι έλεγχοι AML που διενεργούνται στις συναλλαγές είναι βήματα προς τη σωστή κατεύθυνση για την ομαλή λειτουργία της αγοράς.

Όλα αυτά αποτελούν ίσως μια τολμηρή προοπτική, που σε μερικά σημεία μοιάζει να είναι αντίθετη με την ανωνυμία και το αποκεντροποιημένο περιβάλλον (decentralized) που πρέσβευε η ιδέα της δημιουργίας των κρυπτονομισμάτων και του blockchain.

Ποια είναι η επόμενη μέρα;

Για τον Στράτο Ζέρβα η κατάρρευση της FTX απέδειξε ότι και στα κρυπτονομίσματα δεν έχει βάση το ρητό «too big to fail». Ένας ακόμα λόγος για τον οποίο χαρακτηρίζεται η περίπτωση της FTX ως “η Lehman Brothers των cryptos”. Το κοινό για τον κ. Ζέρβα συνειδητοποιεί ότι η ανεξέλεγκτη ισχυροποίηση των ανταλλακτηρίων και η εμπλοκή τους σε άλλες υπηρεσίες είναι η αιτία της αναταραχής. Γεγονός που εξηγεί μια μαζική εκροή κρυπτονομισμάτων από τα ανταλλακτήρια σε προσωπικά και hard wallets. “Επιτέλους ο κόσμος ωριμάζει, καταλαβαίνει ότι άλλο bitcoin, άλλο cryptos, καθώς και την ανάγκη αποκέντρωσης, την έννοια του self-custody με χρήση hard wallets, και αυτό σηματοδοτεί την επόμενη μέρα” σημειώνει.

Αν και δεν είναι αντίθετος με μια τέτοια πρακτική, ο κ.Μακρομάλλης επισημαίνει τους πιθανούς κινδύνους της. «Η μεταφορά κρυπτονομισμάτων σε ένα προσωπικό πορτοφόλι στο laptop ή σε ένα άλλο hard wallet ενέχει τον κίνδυνο ότι σε περίπτωση απώλειας του υλικού και της μη γνώσης των pass keys ο χρήστης μπορεί να χάσει τα περιουσιακά του στοιχεία» προειδοποιεί, παραλληλίζοντας ένα τέτοιο ενδεχόμενο με την απώλεια μετρητών, που κάποιος φέρει πάνω του.

Για τον ίδιο η επόμενη ημέρα των κρυπτονομισμάτων συνδέεται με την αποδοχή τους για την αγορά προϊόντων και υπηρεσιών. Η αλήθεια είναι ότι στα σχεδόν 13 χρόνια της ύπαρξής τους τα κρυπτονομίσματα κατάφεραν να γίνουν ένα επενδυτικό προϊόν, έστω και (πολύ) υψηλού ρίσκου. Σίγουρα σήκωσαν θόρυβο γύρω τους και ανάγκασαν και τις ρυθμιστικές αρχές να ασχοληθούν μαζί τους, αλλά και οργανισμούς που ήταν για αρκετά χρόνια απέναντί τους. Όμως αυτό που δεν κατάφεραν για την ώρα είναι να αποκτήσουν το βασικό χαρακτηριστικό ενός κοινού νομίσματος: να αποτελέσουν ένα μέσο συναλλαγών, ένα τρόπο πληρωμής για την απόκτηση αγαθών και υπηρεσιών.

Η Excelon, η fintech εταιρεία στην οποία είναι επικεφαλής ο κ. Μακρομάλλης, προσφέρει κατ΄αντιστοιχία με άλλους διεθνείς παίκτες μια λύση σε ενδιάμεσο στάδιο. Τη δυνατότητα πληρωμών με την Excelon Mastercard, η οποία κατά τη διάρκεια της συναλλαγής δύναται να ρευστοποιεί αυτόματα το απαραίτητο ποσό από τα κρυπτονομίσματα που έχει στην κατοχή του ο χρήστης, σύμφωνα με τη τρέχουσα τιμή του ανταλλακτηρίου.

Όμως, ακόμα και αυτή η λύση απέχει πολύ από τον τελικό στόχο. Την αποδοχή από εμπόρους και από ένα ολόκληρο χρηματοοικονομικό σύστημα του Bitcoin, του Ethereum και άλλων, ως μέσων πληρωμών. Ο κ. Μακρομάλλης είναι αισιόδοξος για την τελική κατάληξη και την ενσωμάτωση λύσεων όπως της Excelon στην καθημερινότητα μας, βάζοντας στην εξίσωση και το νεανικό κοινό. «Ένας σημαντικός παράγοντας που θα βοηθήσει στην ενσωμάτωση τέτοιων λύσεων στην καθημερινή ζωή είναι το φαινόμενο της αλλαγής των γενεών (generation shifting). Η γενιά -Generation Z- που ήδη έρχεται στο προσκήνιο και εντάσσεται στην παραγωγική διαδικασία είναι πιο καταρτισμένη, και αποδέχεται περισσότερο τα κρυπτονομίσματα. Στο εξωτερικό έρευνες δείχνουν ότι υπάρχουν άνθρωποι που ζητούν ακόμα και μέρος της μισθοδοσίας τους να το λαμβάνουν σε κρυπτονόμισματα» σημειώνει.

Μπορεί όμως ένα επενδυτικό προϊόν υψηλού ρίσκου να είναι ταυτόχρονα και μέσο πληρωμών; Είναι εφικτό να αποδέχονται έμποροι και εταιρείες κρυπτονομίσματα, όταν τα τελευταία έχουν τόσο μεγάλες διακυμάνσεις ακόμα και στη διάρκεια μιας ημέρας; Μήπως για να πετύχουν τον τελικό τους στόχο τα κρυπτονομίσματα πρέπει πρώτα να απωλέσουν το μανδύα του επενδυτικού προϊόντος, τουλάχιστον όπως αυτός έχει διαμορφωθεί από την εμφάνισή τους μέχρι και σήμερα;