Τον τελευταίο καιρό, όλο και πιο συχνά ακούγονται οι ελληνικές εταιρείες τόσο εντός όσο και εκτός συνόρων. Γιατί συμβαίνει αυτό και πώς θα εξελιχθεί;

Η Ελλάδα, ως οικοσύστημα νεοφυούς επιχειρηματικότητας τοποθετείται στην 54η θέση παγκοσμίως, σύμφωνα με την κατάταξη του StartupBlink. Μπορεί να μην ακούγεται πολύ υψηλή θέση, αλλά τηρουμένων των αναλογιών, δεν είναι και τόσο άσχημη. Λιγότερο από δύο δεκαετίες πριν, κανείς δεν ενδιαφερόταν να ελέγξει σε ποια θέση στην κατάταξη βρισκόταν η χώρα μας. Κι αυτό γιατί ελάχιστοι –και ίσως “ρομαντικοί”– ήξεραν τη δυναμική των ελληνικών startups. Οι περισσότεροι από αυτούς ήταν οι ίδιοι οι startuppers. Οι υπόλοιποι ήταν οι άνθρωποι που επένδυσαν σε αυτούς.

Το 2021, και ιδιαίτερα το τελευταίο τρίμηνο, οι τίτλοι των μίντια έρχονταν ο ένας μετά τον άλλο: Μεγάλοι γύροι επενδύσεων, μεγάλες εξαγορές, μεγάλα ονόματα του εξωτερικού που ενδιαφέρονται για το τοπικό οικοσύστημα καινοτομίας. Οι ελληνικές startups τραβούν βλέμματα από το εξωτερικό, και μαζί με αυτά και πολύ σημαντικές επενδύσεις – τόσο σημαντικές που ποτέ μέχρι τώρα δεν είχαμε ξαναδεί στο ελληνικό οικοσύστημα. Πολλοί μπορεί τώρα να έμαθαν τι είναι οι startups. Ωστόσο, πρόκειται για μια ιστορία σχεδόν δύο δεκαετιών.

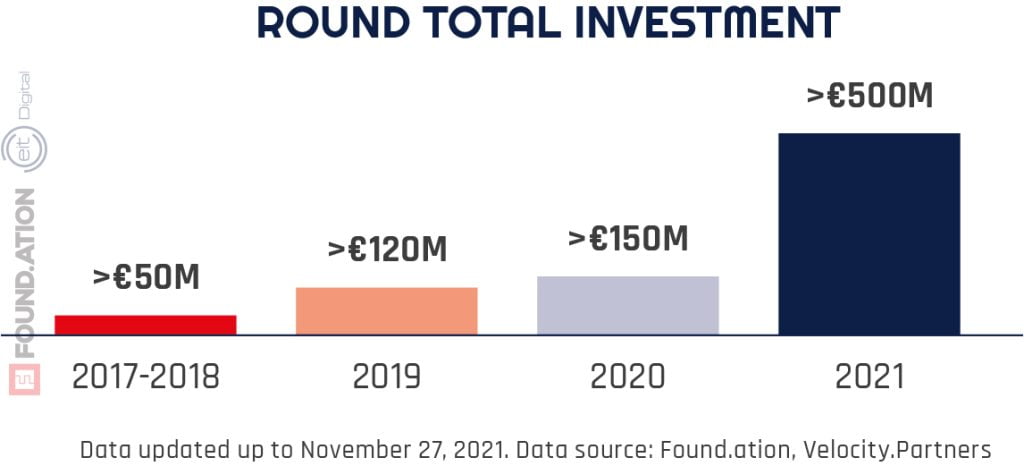

Το 2007, όταν ξεκίνησε η περίοδος των JEREMIE funds (Joint European Resources for Micro to Medium Enterprises), ήταν στην ουσία η πρώτη φορά που μοχλεύτηκαν σημαντικοί πόροι που αφορούσαν στοχευμένα ελληνικές startups (σε αντιδιαστολή, για παράδειγμα, με τα γνωστά σε όλους μας ΕΣΠΑ). Αν και ενισχύθηκε σχετικά μικρός αριθμός επιχειρήσεων (55), τέθηκαν οι πρώτες βάσεις. Μετά την εκπνοή του προγράμματος (2013), το επόμενο μεγάλο βήμα πραγματοποιήθηκε το 2017, όταν ξεκίνησε το πρόγραμμα EquiFund – μια συνεργασία του Ευρωπαϊκού Επενδυτικού Ταμείου (EIF) με το ελληνικό δημόσιο και επενδυτές του ιδιωτικού τομέα. Μέχρι το τέλος του 2021, μέσω αυτού του προγράμματος είχαν επενδυθεί περισσότερα από 210 εκατομμύρια ευρώ, σε περισσότερες από 119 εταιρείες, με τα ⅔ του συνολικού ποσού να προέρχεται, όπως ήταν και το επιθυμητό, από τον ιδιωτικό τομέα. Ωστόσο, 7 στις 10 εταιρείες που έχουν λάβει τη μεγαλύτερη χρηματοδότηση, έχουν ενισχυθεί μέσω είτε των JEREMIE, είτε του EquiFund, είτε και των δύο – ενδεικτικό της σημασίας που έχει η ενίσχυση μιας startup στο στάδιο pre-seed/seed.

Στις αρχές του 2022 ανακοινώθηκε η εξαγορά της Accusonus, μιας εταιρείας από την Πάτρα, από τη Meta, για ένα ποσό που υπολογίζεται κοντά στα 100 εκατομμύρια ευρώ. Δεν είναι η πρώτη φορά που ένας παγκόσμιος κολοσσός φτάνει σε συμφωνία με ελληνική εταιρεία. Πριν από δύο χρόνια, το 2020, η Softomotive εξαγοράστηκε από τη Microsoft για ένα αντίστοιχα μεγάλο ποσό. Την ίδια χρονιά, η Instashop έσπασε ρεκόρ, κλείνοντας συμφωνία εξαγοράς για 360 εκατομμύρια δολάρια, και αποτελώντας το πιο επιτυχημένο exit ελληνικής startup μέχρι και σήμερα.

Τι αλλάζει τα τελευταία χρόνια;

Παρακολουθώντας κανείς την επικαιρότητα στον χώρο της νεοφυούς επιχειρηματικότητας, μπορεί εύκολα να αναγνωρίσει ένα μοτίβο τελευταία: φτάνουν στις οθόνες μας όλο και περισσότερες ειδήσεις για επενδύσεις σε startups, αλλά με μία σημαντική διαφορά: οι εταιρείες δεν εδρεύουν ή δεν δραστηριοποιούνται καν στην Ελλάδα. Υπάρχει τέτοια δίψα για ελληνικές ιστορίες επιτυχίας που θα αποτελέσουν έμπνευση, ώστε πλέον στο ραντάρ όσων παρακολουθούν τον χώρο εντάσσονται και όσες εταιρείες διαθέτουν ένα μέλος ελληνικής καταγωγής, ακόμη κι αν πρόκειται για Έλληνες της διασποράς.

Αναμφίβολα, είναι πολύ ενθαρρυντικό να ακούει κανείς πως οι ελληνικές εταιρείες αποτιμούνται συνολικά πάνω από τα 4,5 δισεκατομμύρια δολάρια (Marathon), αλλά η αναλογία είναι δυσανάλογη αν δει κανείς τα ποσά που αφορούν εταιρείες με έδρα ή δραστηριότητα εντός της χώρας και αυτές που απλά έχουν κάποια σύνδεση με τη χώρα μέσω ενός εκ των ιδρυτών.

Αυτό θα μπορούσε να αποτελεί απόδειξη ενός χρόνιου brain drain, αλλά θα ήταν ένα κάπως αυθαίρετο συμπέρασμα. Πολλοί από τους Έλληνες του εξωτερικού αποτελούν δεύτερης και τρίτης γενιάς μετανάστες, που, όπως είναι φυσικό, ζουν και δραστηριοποιούνται επιχειρηματικά στο εξωτερικό. Ωστόσο, υπάρχει και η περίπτωση των ελλήνων founders, οι οποίοι, έχοντας πρώτα επιτύχει εντός των συνόρων, έχουν δικτυωθεί κατάλληλα, έχουν γνωρίσει συνεργάτες με τους οποίους έχουν συζητήσει κοινές ιδέες, και, νιώθοντας πλέον σίγουροι και ήδη δοκιμασμένοι σε περισσότερες από μία αγορές (καθώς οι περισσότερες ελληνικές startups επιχειρούν σε περισσότερες αγορές εκτός της ελληνικής), ανοίγουν τη δραστηριότητά τους σε νέα εδάφη. Δύο πολύ χαρακτηριστικές τέτοιες περιπτώσεις είναι ο Νίκος Δρανδάκης, που μετά την Beat δημιούργησε τη Flyway και τη Sync Health, αλλά και ο Γιώργος Χατζηγεωργίου της Skroutz, ο οποίος είναι ένας εκ των founders της Zoe, που έχει ήδη συγκεντρώσει περισσότερα από 20 εκατομμύρια δολάρια από επενδυτές.

Το ελληνικό οικοσύστημα

Τι είναι αυτό που χαρακτηρίζει, λοιπόν, το ελληνικό οικοσύστημα; Σύμφωνα με τα επίσημα στοιχεία του Elevate Greece, μέχρι και τη στιγμή που γράφονται αυτές οι γραμμές, υπάρχουν καταγεγραμμένες 557 startups που πληρούν τις προϋποθέσεις που έχει θέσει το Υπουργείο Ανάπτυξης και Επενδύσεων, έχουν προχωρήσει στη διαδικασία εγγραφής τους στο μητρώο (με την υπόσχεση πως θα έχουν πρόσβαση σε κάποια προνόμια), και έχει εγκριθεί η αίτησή τους από μια επιτροπή ειδικών αξιολογητών. Στη βάση δεδομένων του Crunchbase εμφανίζονται αυτή τη στιγμή 2.444 ενεργές εταιρείες με έδρα στην Ελλάδα, αλλά στην πραγματικότητα στον αριθμό αυτό πρέπει να γίνουν κάποιες προσθαφαιρέσεις: να προστεθούν όσες δηλώνουν ως έδρα τους κάποια άλλη χώρα, όμως λογίζονται ως ελληνικές (περισσότερα γι’ αυτό παρακάτω) και να αφαιρεθούν κάποιες που λανθασμένα βρίσκονται στη λίστα του Crunchbase (π.χ. ΟΠΑΠ, Εθνική Τράπεζα της Ελλάδας κ.ο.κ.).

“2.000 εταιρείες: αυτός εκτιμάται ότι είναι ο πραγματικός αριθμός των ενεργών ελληνικών startups”

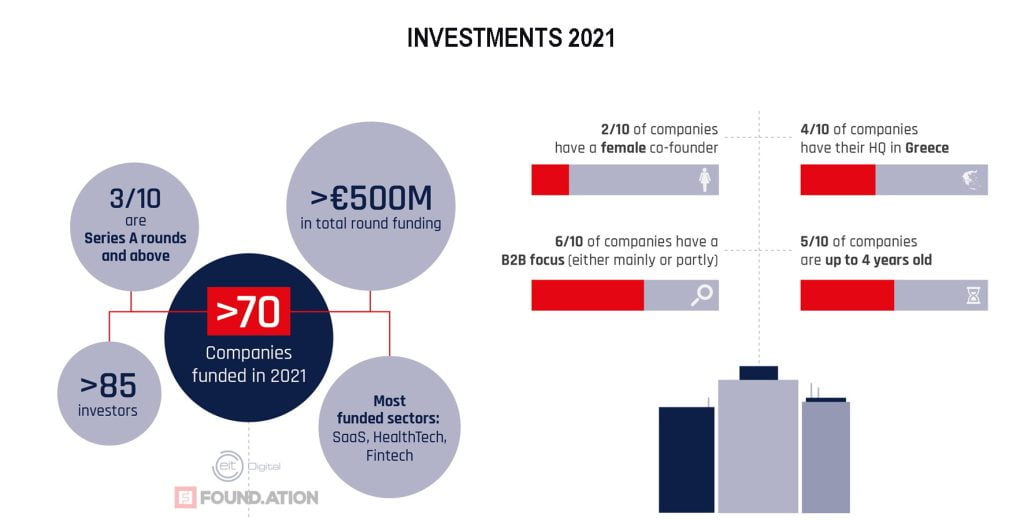

Λαμβάνοντας υπόψη το συγκεκριμένο στατιστικό δείγμα του ελληνικού μητρώου, τα ευρήματα του Elevate Greece δείχνουν ότι ο τομέας με το μεγαλύτερο ενδιαφέρον για τις ελληνικές startups είναι αυτός των επιστημών υγείας – μια παγκόσμια τάση. Το ίδιο επιβεβαιώνει και η έρευνα του Found.ation με την υποστήριξη του EIT Digital και της ΕΑΤΕ, αλλά κάπου εκεί αρχίζουν οι διαφοροποιήσεις. Η έρευνα του Found.ation σημειώνει πως παραδοσιακά “δυνατοί” τομείς της ελληνικής οικονομίας όπως ο τουρισμός/φιλοξενία και η ναυτιλία δεν έχουν τόσο έντονη παρουσία στο οικοσύστημα της νεοφυούς επιχειρηματικότητας όσο θα περίμενε κανείς, για πολλούς λόγους, ανάμεσα στους οποίους και ο πιο “οικογενειακός” χαρακτήρας των επιχειρήσεων που αφήνει λιγότερα περιθώρια για πειραματισμούς. Από μία άποψη αυτό μοιάζει περίεργο, καθώς η χώρας μας θα μπορούσε να αποτελέσει το ιδανικό πεδίο πειραματισμού για οποιαδήποτε startup επιθυμούσε να δοκιμάσει το προϊόν της σε αυτούς τους κλάδους, ωστόσο οι ελληνικές startups κοιτάζουν συχνά πέρα από τα σύνορα. Οι κλάδοι που φαίνεται να είναι πιο δραστήριοι είναι όλοι αυτοί που σχετίζονται με τη δημιουργία software για τον B2B τομέα, όπως π.χ. Software-as-a-Service.

Ελληνικές και “ελληνικές” εταιρείες

Όχι μόνο στην Ελλάδα, αλλά και σε όλο τον κόσμο, υπάρχει ακόμη μια ασάφεια για το τι εννοούμε ως startup. Στις περισσότερες χώρες υιοθετείται απλά ένας ορισμός για λόγους που έχουν να κάνουν με τυπικές διαδικασίες, όπως για παράδειγμα την καταγραφή τους και την κατηγοριοποίησή τους σε ένα μητρώο επιχειρήσεων. Εν προκειμένω, στην Ελλάδα, οι προϋποθέσεις για να εγγραφεί μια επιχείρηση στο μητρώο του Elevate Greece είναι οι εξής: να απασχολεί λιγότερα από 250 άτομα, να έχει κύκλο εργασιών μικρότερο από 50 εκατ. ευρώ ανά έτος, να λειτουργεί λιγότερα από 8 έτη, και να έχει νομική μορφή ΙΚΕ, ΕΠΕ ή ΑΕ. Σε περισσότερο ανεπτυγμένα οικοσυστήματα, οι παραπάνω προϋποθέσεις είναι συνήθως πιο χαλαρές ως προς το ανώτερο όριο, αναγνωρίζοντας ως startup μια εταιρεία π.χ. με κύκλο εργασιών έως 100 εκατομμύρια ή με έως 500 υπαλλήλους.

Το επόμενο ερώτημα που γεννάται, είναι τι αποτελεί ελληνική startup. Καθώς είμαι προσωπικά υπεύθυνη για την έρευνα του Found.ation που τα τελευταία χρόνια παρακολουθεί τη σκηνή των startups στην Ελλάδα, έχω συχνά αντιμετωπίσει κριτική για τις εταιρείες που επιλέγουμε να χαρακτηρίσουμε ως startups, αλλά και ως ελληνικές startups. Η κριτική σαφώς και έχει βάση (π.χ. μια εταιρεία που έχει ξεπεράσει τα 8 έτη λειτουργίας ξεφεύγει από τα στενά όρια του ορισμού), αλλά το επιχείρημα εδώ είναι πως αν ο σκοπός σου είναι να καταγράψεις την πορεία ενός ολόκληρου οικοσυστήματος σε βάθος χρόνου, πρέπει εκ των προτέρων να παρακολουθείς κάθε εταιρεία που δραστηριοποιείται στον χώρο και έχει ξεκινήσει ως startup, μέχρι και τη στιγμή που θα εξαγοραστεί ή θα φτάσει το στάδιο του “μονόκερου”.

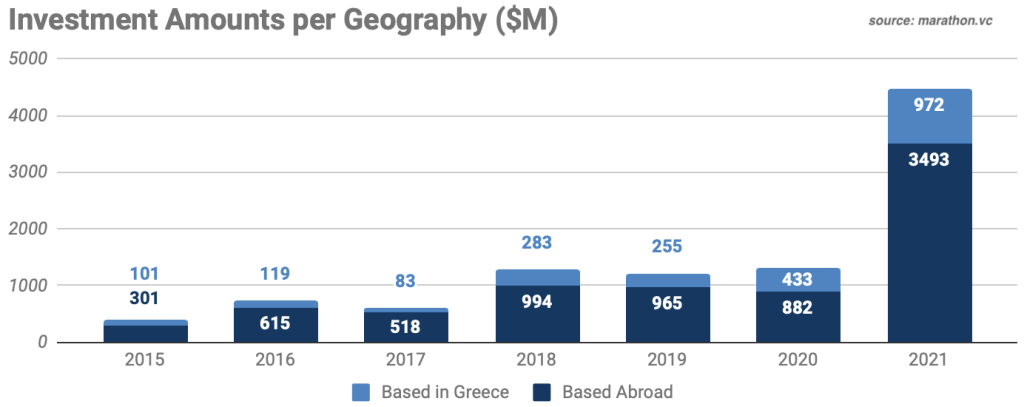

Η έρευνα του Marathon VC περιλαμβάνει στο ελληνικό οικοσύστημα κάθε startup η οποία στην ιδρυτική της ομάδα περιλαμβάνει έναν Έλληνα, ακόμη κι αν δεν έχει καμία δραστηριότητα ή γραφεία στην χώρα. Χαρακτηριστικά, καταγράφει ότι 249 από τις 608 νεοφυείς επιχειρήσεις που συγκέντρωσαν επενδύσεις κατά την περίοδο 2010-2020 επιχειρούσαν στις ΗΠΑ και Καναδά (24,7%) και στο Ηνωμένο Βασίλειο (7,1%). Είναι μια διαφορετική ματιά στο οικοσύστημα, η οποία έχει δεχθεί έντονες κριτικές αλλά είναι επίσης πολύ χρήσιμη, αρκεί να λαμβάνεται υπόψη ο προαναφερόμενος ορισμός. Στην έρευνα του Found.ation ακολουθήθηκε η λογική που ορίστηκε ως προϋπόθεση και από τα VC funds του Equifund για να επενδύσουν σε μια εταιρεία στο πρόγραμμα (με στόχευση την ενίσχυση του ελληνικού οικοσυστήματος), δηλαδή θεωρείται ελληνική μία εταιρεία που έχει είτε την έδρα της στην Ελλάδα, είτε σημαντική παρουσία σε αυτήν, όπως για παράδειγμα ένα τμήμα έρευνας και ανάπτυξης ή ένα σημαντικό ποσοστό του προσωπικού της επί ελληνικού εδάφους, ακόμη κι αν στην ομάδα των founders δεν υπάρχει κανένα ελληνικό επίθετο.

Μονόκεροι, made in Greece

Μέχρι το 2021 οι μονόκεροι στην Ελλάδα ήταν ακριβώς αυτό που υποδηλώνει το όνομα: ένα είδος που υπάρχει μόνο στη φαντασία. Μέσα στη χρονιά που πέρασε, μία εταιρεία, η PeopleCert, ξεπέρασε σε αποτίμηση το ένα δισεκατομμύριο ευρώ, εγκαινιάζοντας το ελληνικό unicorn club. Ήδη από το τέλος του 2021 ήταν γνωστή στην αγορά η συμφωνία που θα έβαζε στο ίδιο κλαμπ τη Viva Wallet (ανακοινώθηκε επίσημα στις αρχές του 2022), ενώ στη λίστα των εταιρειών που θεωρούνται ήδη σχεδόν μέλη είναι και η Blueground, μια εταιρεία που κατάφερε να ανακάμψει έπειτα από μία δύσκολη διετία με περιορισμούς στην εισερχόμενη κίνηση, ενώ ταυτόχρονα είχε δημιουργήσει και αρνητική αίσθηση ως προς την πορεία της στην αγορά, όταν το 2020 είχε προχωρήσει σε απολύσεις υπαλλήλων.

Ως προς τα επόμενα ονόματα που θα συμπληρώσουν αυτή τη λίστα, οι διάφοροι παράγοντες της αγοράς έχουν κάποιες ιδέες, αλλά τίποτα δεν είναι απόλυτα σίγουρο ακόμα. Ανάμεσα στα ονόματα που έχουν αναφερθεί κατά καιρούς στην αρθρογραφία είναι τα: Persado, Skroutz, Hellas Direct, Beat, Tile DB, Epignosis, Workable, Orfium, Flexcar, Spotawheel, Omilia. Το μόνο βέβαιο είναι πως ο δρόμος έχει ήδη ανοίξει.

Startups are hot!

Υπάρχει ένα έντονο και διαρκώς αυξανόμενο ενδιαφέρον του εταιρικού κόσμου για τις startups αυτή τη στιγμή. Δεν είναι κάτι που μπορεί να μετρηθεί σε αριθμούς, αλλά υπάρχουν ενδεικτικά γεγονότα που αποδεικνύουν ότι οδεύουμε προς αυτήν την κατεύθυνση.

Τα τελευταία χρόνια εταιρείες σε όλον τον κόσμο, και ακολούθως ελληνικές εταιρείες, ακολουθούν μια πορεία προς τον ψηφιακό μετασχηματισμό τους, η οποία, στις περισσότερες περιπτώσεις, δεν μπορεί να επέλθει οργανικά, χωρίς εξωτερική βοήθεια. Λύσεις ψηφιοποίησης ή βελτιστοποίησης διαδικασιών που προσφέρονται από startups συχνά είναι ο γρηγορότερος δρόμος για τη δημιουργία καινοτομίας εντός ενός πολύ μεγάλου και δυσκίνητου οργανισμού. Γι’ αυτό και πολλές φορές ο τρόπος αναζήτησης μιας φρέσκιας ιδέας είναι η διενέργεια ενός διαγωνισμού καινοτομίας που απευθύνεται σε νέες ή και πιο ώριμες ομάδες, με αντίτιμο κάποιο χρηματικό έπαθλο ή και την προοπτική συνεργασίας με μια μεγάλη εταιρεία.

Αυτό που μέχρι τώρα έμοιαζε να λείπει από την ελληνική αγορά ήταν η ύπαρξη περισσότερων εταιρικών VCs, τα οποία εν συντομία ονομάζονται CVCs (όπου C=Corporate). Μέχρι τώρα γνωστότερη τέτοια περίπτωση αποτελεί το IQbility, το οποίο ανήκει στον όμιλο Quest. Στις αρχές του πρώτου τετραμήνου του 2022 ανακοινώθηκε η ίδρυση του Public Capital Partners, που αποτελεί μια πρωτοβουλία του Public Group (του ομίλου Olympia) για την επένδυση σε startups, με τη συνδρομή του VentureFriends VC fund. Αντίστοιχα, το ίδιο διάστημα ανακοινώθηκε και η πρωτοβουλία της Κωτσόβολος Dixons σε συνεργασία με την Endeavor για τη δημιουργία ενός accelerator που θα βοηθήσει την ανάπτυξη startups με διάφορους τρόπους, οι οποίοι περιλαμβάνουν κυρίως υποστήριξη σε επίπεδο συμβουλευτικής και δικτύωσης. Εδώ και δέκα χρόνια λειτουργεί το egg της Eurobank με τον διπλό ρόλο θερμοκοιτίδας και επιταχυντή, αλλά και το NBG Business Seeds της Εθνικής Τράπεζας. Δύο hubs καινοτομίας, από τις Cardlink και Interamerican, ανακοινώθηκαν επίσης μέσα στον τελευταίο χρόνο, για να ενισχύσουν την καινοτόμο δραστηριότητα στους τομείς του λιανεμπορίου και των ασφαλειών αντίστοιχα, αποτελώντας παραδείγματα προσέγγισης του εταιρικού κόσμου στις startups. Το 2020 τις εντυπώσεις είχαν κλέψει αντίστοιχες πρωτοβουλίες κολοσσών όπως οι Pfizer και η Microsoft. Στην αγορά κυκλοφορεί η φήμη πως σύντομα θα ανακοινωθεί και επενδυτικό σχήμα από τη Lamda Development.

“Τα CVCs σε συνδυασμό με αυτό που στον κόσμο των επενδύσεων ονομάζονται family offices (μονάδες μεγάλων οικογενειακών εταιρειών επιφορτισμένες με το ρόλο του επενδυτή) θα αποτελέσουν σημαντικό παράγοντα ανάπτυξης τα επόμενα χρόνια”

Από την άλλη, το επενδυτικό ενδιαφέρον και η διάθεση ευρωπαϊκών και εθνικών πόρων συνεχίζουν να ρέουν. Από τα έξι funds του EquiFund (των κατηγοριών Innovation και Early Stage που αφορούν startups), που πλέον κλείνουν σταδιακά τον επενδυτικό τους κύκλο, δύο έχουν ήδη ανακοινώσει την έναρξη νέων funds (VentureFriends, Marathon), δύο ακόμη αναμένεται να ανακοινωθούν στο δεύτερο μισό του έτους (BigPi, Metavallon), ενώ τη λειτουργία τους έχουν ξεκινήσει επίσης τα Northern Greece Investment Fund, Φαιστός, TECS και Genesis Ventures Fund, και αναμένεται να ακολουθήσουν κι άλλα επενδυτικά σχήματα. Υπεύθυνη για το νέο κύμα κεφαλαίων (που προέρχονται από πόρους της Ευρωπαϊκής Τράπεζας Επενδύσεων, του Ευρωπαϊκού Ταμείου Επενδύσεων κ.ά.) είναι η Ελληνική Αναπτυξιακή Τράπεζα Επενδύσεων (ΕΑΤΕ), η οποία δηλώνει πως το διαθέσιμο ποσό θα ξεπεράσει το 1,5 δισεκατομμύριο ευρώ το προσεχές διάστημα.

Είναι όλα ρόδινα;

Ένα οικοσύστημα που μετρά σχεδόν 20 χρόνια και έχει φτάσει στο σημείο να παρουσιάζει τα πρώτα σημάδια μιας ώριμης αγοράς, ασφαλώς και είναι ένας πολύ ενθαρρυντικός παράγοντας. Στις αρχές του 2022, όταν ταυτόχρονα ανακοινώθηκαν η επένδυση που έκανε τη Viva Wallet μονόκερο και η εξαγορά της Accusonus από τον κολοσσό Meta, ήταν η πρώτη φορά που τα πρωτοσέλιδα των εφημερίδων σχεδόν μονοπωλούσε η ελληνική νεοφυής επιχειρηματικότητα.

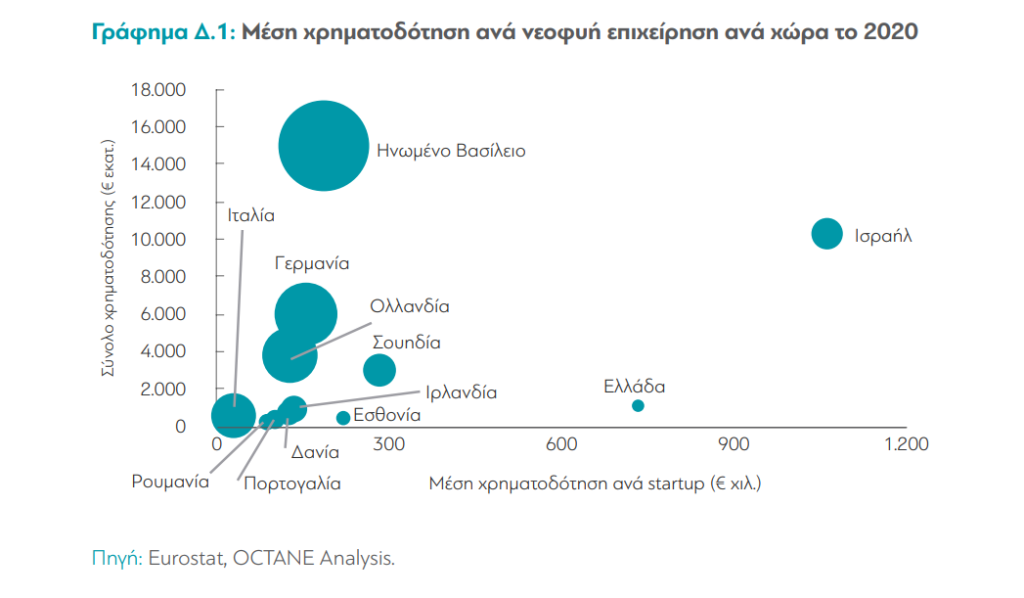

Πολλοί αναπόφευκτα συγκρίνουν το ελληνικό οικοσύστημα με αυτό του Ισραήλ. Πρόκειται για δύο χώρες που μοιράζονται πολλά κοινά: είναι μικρές σε μέγεθος, βρίσκονται σε γεωγραφικά σταυροδρόμια, και ο πρωτογενής τομέας της οικονομίας τους δεν είναι η βαριά βιομηχανία. Θα μπορούσαμε να γίνουμε ένα case study παρόμοιο με του Ισραήλ; Θεωρητικά, ναι. Αλλά φαίνεται πως δεν έχουν ακολουθηθεί τα ίδια βήματα τη στιγμή που ήταν απαραίτητο. Το Ισραήλ επένδυσε αρκετά νωρίς στην ανάπτυξη της νεοφυούς επιχειρηματικότητας ως μια προοπτική για το μέλλον του, προσελκύοντας ξένα κεφάλαια και ταλέντα. Η Ελλάδα φαίνεται πως πραγματοποιεί αυτές τις ενέργειες μόνο αφού έχουν εμφανιστεί τα πρώτα σημάδια επιτυχίας. Ωστόσο, όπως φαίνεται στο παρακάτω διάγραμμα από την αναλυτική μελέτη της Διανέοσις, οι διαθέσιμοι πόροι ανά αριθμό startups είναι πολλοί αναλογικά με άλλες χώρες. Πιο συγκεκριμένα, για κάθε ελληνική προσπάθεια υπάρχουν διαθέσιμα €733 χιλιάδες. Ωστόσο, οι ετήσιες μελέτες του Found.ation δείχνουν ότι 50-80% των επενδυτικών κεφαλαίων συγκεντρώνεται στις top 10 startups κάθε χρονιά.

Έχοντας ήδη να αντιμετωπίσει το brain drain και μια έλλειψη τεχνολογικών ταλέντων που αποτελεί παγκόσμιο πρόβλημα, η Ελλάδα προσπαθεί να προσελκύσει ταλέντα, εκμεταλλευόμενη το προνομιακό της κλίμα (ψηφιακοί νομάδες), αλλά και επενδύσεις από ιδιώτες (angel investors) και επιχειρήσεις. Μεγάλες επενδύσεις έχουν καταγραφεί τα τελευταία χρόνια επί ελληνικού εδάφους, με βαριά παγκόσμια ονόματα όπως της Microsoft, της Pfizer, της Amazon και της Tesla Motors να δημιουργούν ελπίδες, ενώ μετά την εξαγορά της Accusonus κυκλοφόρησε η είδηση πως και η Meta διερευνά το ενδεχόμενο ίδρυσης ελληνικού παραρτήματος. Εκτός της Αθήνας, στη Θεσσαλονίκη και στα Ιωάννινα δημιουργείται πρόσφορο έδαφος για την εγκατάσταση ξένων εταιρειών που θα ενισχύσει την παρουσία τεχνολογικών εταιρειών στη χώρα, θα δημιουργήσει θέσεις εργασίας και ενδεχομένως θα βοηθήσει στο πολυπόθητο brain drain.

Οι οικονομικοί και κοινωνικοπολιτικοί παράγοντες που μπορούν να ανακόψουν τη δυναμική πορεία των ελληνικών startups δεν είναι λίγοι. Κάποιοι κύκλοι στο εξωτερικό κάνουν ακόμη λόγο για μια επερχόμενη ύφεση στη νεοφυή επιχειρηματικότητα σε παγκόσμιο επίπεδο. Ωστόσο, καθώς η χώρα μας απέχει συνήθως κάποια χρονικά από τις εξελίξεις στα μεγάλα οικοσυστήματα κατά τουλάχιστον δύο χρόνια, μπορούμε να περιμένουμε αρκετές ακόμη επιτυχίες και θετικές συνέπειες από την ανάπτυξη της καινοτομίας και της νεοφυούς επιχειρηματικότητας, με όλα τα οφέλη που αυτές μπορούν να φέρουν για τους εργαζόμενους, την εθνική οικονομία και τις μελλοντικές γενιές.