H ανάγκη για μεγάλες επενδύσεις σε ΑΙ υποδομές αναγκάζει τους τεχνολογικούς κολοσσούς να εγκαταλείψουν το μοντέλο των χαμηλών παγίων και να στραφούν σε έναν πρωτοφανή δανεισμό.

Για περίπου 20 χρόνια και μέχρι τις αρχές της τρέχουσας δεκαετίας η Silicon Valley λειτουργούσε κατά κανόνα με βάση ένα συγκεκριμένο επιχειρηματικό μοντέλο, αυτό των χαμηλών παγίων στοιχείων. Εταιρείες-κολοσσοί όπως η Alphabet (Google), η Amazon, η Microsoft και η Meta στήριξαν κατά κύριο λόγο την ιλιγγιώδη ανάπτυξή τους σε άυλα αγαθά: σε κώδικα και αλγορίθμους, σε λογισμικό και στις ψηφιακές διαφημίσεις. Ακόμα και η Apple, που πούλαγε και εξακολουθεί να πουλάει φυσικά προϊόντα, από τα τέλη της δεκαετίας του 90 ακολούθησε αυτό το μοντέλο αναθέτοντας outsource το σύνολο της παραγωγής της σε εξωτερικούς συνεργάτες.

Τα μικτά περιθώρια κέρδους αυτής της πρακτικής της Silicon Valley ξεπερνούσαν συχνά ακόμα και το 70%, επιτρέποντάς στις εταιρείες να παράγουν τεράστια ρευστότητα από την δραστηριότητά τους. Κατά συνέπεια, οι ισολογισμοί τους χαρακτηρίζονταν σταθερά από «αρνητικό καθαρό χρέος», με τα μετρητά στα ταμεία τους να είναι πολύ περισσότερα από τις υποχρεώσεις τους. Οι σπάνιες εκδόσεις ομολόγων (μέχρι το 2017) εξυπηρετούσαν σχεδόν αποκλειστικά φορολογικούς σκοπούς: οι εταιρείες δανείζονταν φθηνά από την εγχώρια αγορά των ΗΠΑ για να ανταμείψουν τους μετόχους τους, αποφεύγοντας έτσι τους φόρους που θα επέφερε ο επαναπατρισμός των κεφαλαίων από το εξωτερικό.

Όμως, αυτή η εποχή όπου η ανάπτυξη επιτυγχανόταν αβίαστα και αποκλειστικά με ίδια κεφάλαια ανήκει, όπως φαίνεται, οριστικά στο παρελθόν. Η έκρηξη της τεχνητής νοημοσύνης αναγκάζει τη Silicon Valley να προσαρμοστεί σε μια νέα πραγματικότητα. Τώρα πλέον οι Big Tech αλλάζουν πρόσωπο, καθώς οι επενδύσεις σε υποδομές απαιτούν τεράστια κεφάλαια, θυμίζοντας έντονα τις εταιρείες ενέργειας ή την αυτοκινητοβιομηχανία του 20ου αιώνα. Οι επενδύσεις σε «σίδερο», στα μεγάλα data centers, στα chip μνήμης το κόστος των οποίων αυξήθηκε εκρηκτικά δεν μπορούν να υλοποιηθούν με το προηγούμενο μοντέλο. Έτσι, πλέον οι μεγάλες εταιρείες τεχνολογίας στρέφονται μαζικά στις διεθνείς αγορές χρέους και μετοχών, πυροδοτώντας μεταξύ άλλων μια πρωτοφανή έξαρση εκδόσεων εταιρικών ομολόγων.

Το AI δεν κινείται μόνο με τσιπ – Κινείται με δανεικά

Η στροφή στις αγορές χρέους άρχισε να γίνεται εμφανής το 2025. Σύμφωνα με πρόσφατες εκθέσεις, η συνολική έκδοση εταιρικών ομολόγων από τον αμερικανικό τεχνολογικό κλάδο ξεπέρασε τα 100 δισεκατομμύρια δολάρια (έως και 121 δισεκατομμύρια), υποδεικνύοντας ότι οι ταμειακές ροές των εταιρειών πιέζονται τόσο από το κόστος των υποδομών για τεχνητή νοημοσύνη που αναγκάζονται να ανοίξουν την πόρτα του δανεισμού.

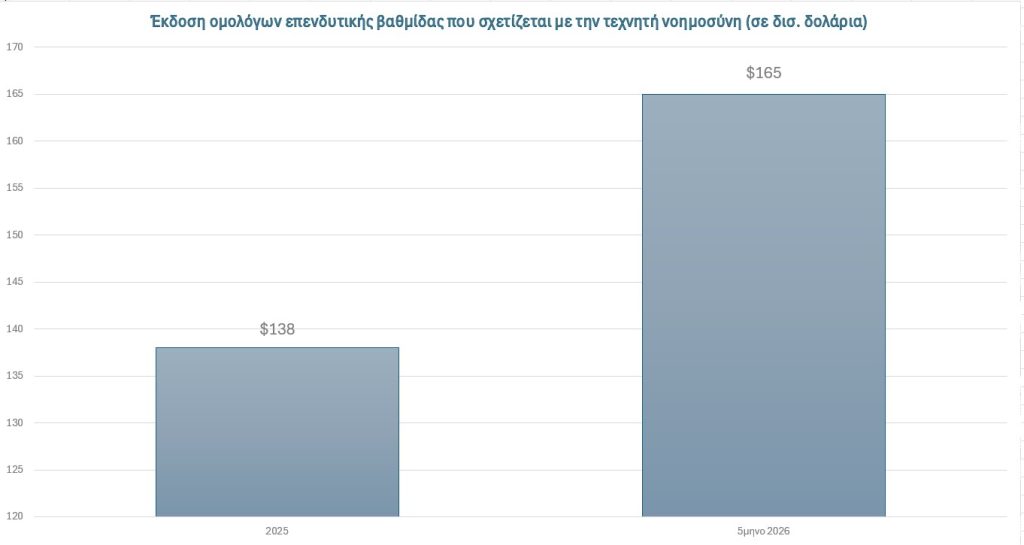

Όμως, το 2025 ήταν μόνο η αρχή. Για το τρέχον έτος, οι κεφαλαιουχικές δαπάνες μόνο των πέντε μεγάλων παρόχων cloud (Alphabet, Amazon, Meta, Microsoft και Oracle) προβλέπεται να αγγίξουν ακόμα και τα 700 δισεκατομμύρια δολάρια. Μπροστά σε αυτήν την «πρόκληση», μόνο στους πέντε πρώτους μήνες του 2026 οι τεχνολογικές εταιρείες εξέδωσαν εταιρικά ομόλογα αξίας τουλάχιστον 159 δισεκατομμυρίων δολαρίων (έως και 165 δισ, σύμφωνα με το Bloomberg), ποσό που ξεπερνά τη συνολική σωρευτική έκδοση ομολόγων για την περίοδο 2020-2024. Νεότερο δημοσίευμα ανεβάζει το ύψος της έκδοσης εταιρικών ομολόγων μέχρι και τα μέσα Ιουλίου στα 244 δισεκατομμύρια.

Όμως, οι ανάγκες για ρευστό είναι τέτοιες που οι εταιρείες δεν μένουν μόνο στην εναλλακτική των εταιρικών ομολόγων. Επιπρόσθετα, προχωρούν και σε προγράμματα άντλησης κεφαλαίων μέσω της πώλησης δικών τους μετοχών. Η Google αποτελεί το πιο χαρακτηριστικό τέτοιο παράδειγμα, ανακοινώνοντας πρόσφατα ένα τέτοιο πρόγραμμα για την άντληση 85 δισεκατομμυρίων δολαρίων, ενώ μια αντίστοιχη κίνηση εξέταζε, σύμφωνα με δημοσιεύματα του Ιουνίου και η Meta. Τόσο η Google όσο και η Meta εκτιμάται ότι προχωρούν τώρα προς αυτήν την κατεύθυνση θέλοντας να προλάβουν τις πολυαναμενόμενες εισόδους στο Χρηματιστήριο των μετοχών των OpenAI και Anthropic στις οποίες είναι σχεδόν βέβαιο ότι μεγάλοι επενδυτές θα σπεύσουν να δεσμεύσουν σημαντικά κεφάλαια.

Μια άλλη πρακτική είναι το χρέος εκτός ισολογισμού (off-balance sheet borrowing). Οι τεχνολογικοί κολοσσοί συνεργάζονται στενά με εταιρείες ιδιωτικής πίστης για τη δημιουργία οχημάτων ειδικού σκοπού (SPVs) ή κοινοπραξιών. Αυτά τα οχήματα αναλαμβάνουν το βάρος της κατασκευής των data centers, κρατώντας το χρέος μακριά από τον κύριο ισολογισμό της μητρικής εταιρείας, η οποία δεσμεύεται απλώς να αποπληρώσει το κόστος μέσω μακροπρόθεσμων λειτουργικών μισθώσεων μόλις οι εγκαταστάσεις τεθούν σε λειτουργία. Με αυτήν την επιλογή οι εταιρείες αποφεύγουν και ένα ακόμα κίνδυνο: μια ενδεχόμενη υποβάθμισή τους από τους οίκους αξιολόγησης. Το συνολικό ύψος αυτής της πρακτικής μέχρι τώρα είναι δύσκολο να εκτιμηθεί.

Καμπανάκι από τη BIS

Αυτή η απότομη και μαζική αλλαγή στη χρηματοδότηση των επενδύσεων δεν περνά απαρατήρητη από τους χρηματοπιστωτικούς φορείς. Ήδη από τον προηγούμενο Ιανουάριο η BIS (Τράπεζα Διεθνών Διακανονισμών) χτύπησε ένα πρώτο καμπανάκι, σημειώνοντας ότι η αυξανόμενη εξάρτηση από τον δανεισμό εισάγει ευπέ στο ευρύτερο χρηματοπιστωτικό σύστημα. «Οι εταιρείες τεχνητής νοημοσύνης, οι οποίες παραδοσιακά στηρίζονταν σε εσωτερικές ταμειακές ροές και ίδια κεφάλαια, αντιμετωπίζουν πλέον υψηλότερη μόχλευση, γεγονός που θα μπορούσε να ενισχύσει τυχόν κραδασμούς και να επηρεάσει την υγεία των χρηματοπιστωτικών διαμεσολαβητών, σε περίπτωση που οι αναμενόμενες αποδόσεις από τις επενδύσεις σε τεχνητή νοημοσύνη δεν υλοποιηθούν», σημειώνει μεταξύ άλλων η BIS.

Είχε προηγηθεί λίγους μήνες πριν η έκθεση της JP Morgan Chase, σύμφωνα με την οποία τα ομόλογα που σχετίζονται άμεσα ή έμμεσα με το ΑΙ έχουν διογκωθεί στο ιλιγγιώδες ύψος των 1,2 τρισεκατομμυρίων δολαρίων. Όπως σημείωνε η συγκεκριμένη έκθεση, ο κλάδος της τεχνολογίας έχει πλέον ξεπεράσει τον τραπεζικό τομέα ως ο μεγαλύτερος εκδότης στην αγορά εταιρικών ομολόγων επενδυτικής βαθμίδας.

Αλλά και μόλις πριν λίγες ημέρες, ανάλογη τοποθέτηση είχαμε από την Morgan Stanley. “Οι Big Tech μπορεί να δανείζονται πάρα πολύ» ανέφερε μεταξύ άλλων υψηλόβαθμο στέλεχός της πριν από λίγες ημέρες στο Bloomberg TV, προσθέτοντας ότι «ο πιστωτικός κίνδυνος είναι πολύ υποτιμημένος αυτή τη στιγμή στην αγορά».

| Πρόβλεψη Παγκόσμιου AI Capex (2025–2030) | |

| Έτος | Εκτιμώμενο Capex |

| 2025 | 520 δισ. δολάρια |

| 2026 | 700-775 δισ. δολάρια |

| 2027 | 900 δισ. δολάρια |

| 2028 | 1,1 τρισ. δολάρια |

| 2029 | 1,3 τρισ. δολάρια |

| 2030 | 1,4 τρισ. δολάρια |

Αυτό που φαίνεται να φοβούνται οι χρηματοπιστωτικοί οίκοι είναι ότι αν τα έσοδα από την τεχνητή νοημοσύνη δεν ανταποκριθούν στις προσδοκίες, η «ζημιά» θα μεταφερθεί αλυσιδωτά: θα πέσουν οι αποτιμήσεις των μετοχών, οι οίκοι αξιολόγησης θα υποβαθμίσουν τα ομόλογα και το κόστος δανεισμού θα αυξηθεί απότομα για την παγκόσμια αγορά, πλήττοντας άμεσα τα συνταξιοδοτικά ταμεία και άλλους θεσμικούς επενδυτές που έχουν «τοποθετηθεί» σε αυτά τα χρεόγραφα.

Πάντως, το φαινόμενο χρηματοδότησης μέσω χρέους δεν παρουσιάζει τάσεις επιβράδυνσης. Σε νεότερες προβλέψεις της, η JP Morgan εκτιμά ότι οι συνολικές παγκόσμιες κεφαλαιουχικές δαπάνες για την τεχνητή νοημοσύνη θα αγγίξουν τα 5,5 τρισεκατομμύρια δολάρια έως το 2030, με τη χρηματοδότηση μέσω χρέους να αναμένεται να φτάσει τα 4,1 τρισεκατομμύρια δολάρια.

Απαραίτητο επιθετικό ποντάρισμα λέει η Big Tech

Από την πλευρά τους, οι διοικήσεις των τεχνολογικών κολοσσών εμφανίζονται καθησυχαστικές, με το κοινό τους αφήγημα να επικεντρώνεται στο ότι η υιοθέτηση του ΑΙ αποτελεί μια μοναδική, ιστορική καμπή, όπου η ολιγωρία δεν συγχωρείται. Εκτιμούν ότι μια καθυστερημένη επένδυση σε υποδομές τεχνητής νοημοσύνης ενέχει μεγαλύτερο ρίσκο από το να χτίσουν μια πλεονάζουσα παραγωγική ικανότητα.

Ποντάρουν στο ότι η τεχνητή νοημοσύνη αιχμής θα αποπληρώσει τις επενδύσεις που υλοποιούνται. Ενδεικτικά, οι Alphabet, Amazon, Meta, Microsoft και Oracle πλήρωσαν συνολικά 10 δισεκατομμύρια δολάρια για το χρέος τους πέρυσι. Ποσό υπερδιπλάσιο από εκείνο του 2019, αλλά ελάχιστο π.χ. σε σύγκριση με τις ταμειακές ροές της Google, ύψους 64 δισεκατομμυρίων δολαρίων το προηγούμενο τρίμηνο. Οι εταιρείες αυτές εξακολουθούν να είναι μερικές από τις πιο κερδοφόρες επιχειρήσεις στον κόσμο.

Για τις μεγάλες εταιρείες τεχνολογίας αυτός ο πρωτοφανής αυτός δανεισμός δεν αποτελεί ένδειξη αδυναμίας, αλλά ένα αναγκαίο, επιθετικό ποντάρισμα. Το αν η στρατηγική τους θα δικαιωθεί ή αν η Wall Street θα χάσει τελικά την υπομονή της μένει να φανεί τα επόμενα χρόνια.