Τι είναι, τι καινούργιο φέρνει στις αγορές, γιατί είναι προσφιλές στην Gen Z και πόσο μεγάλες είναι οι πιθανότητες να οδηγήσει σε συσσώρευση χρεών;

Το τελευταίο διάστημα, η ορολογία Buy Now Pay Later(BNPL εν συντομία) ακούγεται ολοένα και πιο συχνά. Σε αυτό συνέβαλε σε μεγάλο βαθμό η έναρξη δραστηριοτήτων της Klarna στην Ελλάδα, μιας εταιρείας που έχει δημιουργήσει τον δικό της μύθο, καθώς αποτελεί έναν από τους πιο επιτυχημένους ευρωπαϊκούς «μονόκερους» των τελευταίων ετών. Το BNPL δεν είναι τίποτα περισσότερο από αυτό που λέει το όνομά του: ένας τρόπος για να αγοράζεις σήμερα αυτό που επιθυμείς, και να πληρώσεις αργότερα, εφάπαξ ή σε λίγες δόσεις (συνήθως 1-3), σε πολλές περιπτώσεις με ελάχιστο ή και καθόλου τόκο. Δεν είναι μια καινούρια ιδέα, δεν είναι καινοτομία, δεν είναι κάτι που δεν έχει εφαρμοστεί με παρόμοιους τρόπους στο παρελθόν. Γιατί, λοιπόν, προσελκύει τέτοιο ενδιαφέρον σήμερα;

Η απάντηση έρχεται από τις νεότερες γενιές. Οι Millennials, και πολύ περισσότερο οι επόμενοι από αυτούς, που ανήκουν στη Γενιά Ζ, έχουν διαφορετικές συνήθειες, αρχές και προτεραιότητες σε σχέση με τους μεγαλύτερους, και συχνά αποτελούν σπαζοκεφαλιά για παραδοσιακούς παίκτες του χρηματοπιστωτικού τομέα. Κάποιοι από αυτούς, λόγω και του νεαρού της ηλικίας τους, ανήκουν στην κατηγορία που ονομάζεται «unbanked» – ένα κοινό που είτε δεν επιθυμεί είτε δεν είναι επιθυμητό να αποτελέσει πελάτη των τραπεζών. Οι λόγοι δεν έχουν να κάνουν απαραίτητα με το ύψος των καταθέσεων, αλλά και με τη νοοτροπία – ακόμη κι αν έχουν σημαντικό αριθμό καταθέσεων, οι νεότερες γενιές δεν αρέσκονται στις συναλλαγές με μεγάλους και γραφειοκρατικούς μηχανισμούς, δεν θέλουν να απευθύνονται σε καταστήματα για την εξυπηρέτησή τους και θέλουν να έχουν πλήρη εικόνα και λειτουργικότητα μέσα από την οθόνη του κινητού τους. Αυτές ακριβώς οι συνήθειες αυτών των γενεών ήταν που γέννησαν το FinTech, τις startups που τα έβαλαν με τις τράπεζες και ταρακούνησαν το οικοδόμημά τους, ελισσόμενες γρήγορα και αφουγκραζόμενες νέες τάσεις και αγορές.

Το BNPL γεννήθηκε μέσα από τους κόλπους των Fintech startups και εξαπλώθηκε και χάρη στον κανονισμό Ανοικτής Τραπεζικής (Open Banking) και της οδηγίας PSD2 της Ευρωπαϊκής Ένωσης, που επιτρέπει την ανταλλαγή δεδομένων μεταξύ τραπεζών και άλλων εταιρειών, με σκοπό την ανάπτυξη νέων υπηρεσιών προς όφελος των καταναλωτών. Ωστόσο, όπως θα δούμε παρακάτω, για τις υπηρεσίες BNPL υπάρχει ένα νομοθετικό κενό που πρέπει να καλυφθεί.

Γιατί τώρα;

Η απάντηση είναι σχετικά απλή: τα δύο προηγούμενα χρόνια, πολύ μεγάλο μέρος των αγορών μεταφέρθηκε αποκλειστικά στα online κανάλια. Πληρωμές που μπορεί σε τοπικά καταστήματα να γίνονταν με πίστωση έπρεπε να πραγματοποιηθούν πλέον με χρήση πιστωτικής κάρτας ή τραπεζικής κατάθεσης ή αντικαταβολής.

Η χρήση της πιστωτικής κάρτας δεν είναι το ίδιο δημοφιλής σε όλες τις χώρες – σύμφωνα με στοιχεία της Ευρωπαϊκής Κεντρικής Τράπεζας, στην Ευρωζώνη η κατοχή πιστωτικής κάρτας κυμαίνεται από 0,8 κάρτες κατά κεφαλή έως και 3,9 (στοιχεία του 2017) – στην Ελλάδα είναι 1,36. Η αξία των συναλλαγών με χρήση καρτών στην Ελλάδα το 2015 αντιπροσώπευε το 7% της συνολικής κατανάλωσης και ως το 2019 είχε φτάσει στο 21,1%, σύμφωνα με στοιχεία της Eurostat και της Ευρωπαϊκής Κεντρικής Τράπεζας, τη στιγμή που ο μέσος όρος της ΕΕ των 28 ήταν στo 39,5%.

Οι πληρωμές μέσω BNPL αποτελούν το 9% των συναλλαγών ηλεκτρονικού εμπορίου παγκοσμίως, αλλά αναμένεται να φτάσουν το 24% ως το 2026. Στην αγορά των ΗΠΑ, 44% της Gen Z και 37% των Millennials θα πραγματοποιήσουν τουλάχιστον μία αγορά μέσα στο 2022 μέσω BNPL, συγκριτικά με το 23% της Gen X και το 9,4% των baby boomers. Προβλέψεις κάνουν λόγο για αύξηση πληρωμών BNPL σε ποσοστό 130% μέσα στο 2022, και υιοθέτηση μεθόδων BNPL σε σύνθετο ετήσιο ποσοστό αύξησης 38% από το 2022 ως το 2028. Η ακαθάριστη αξία εμπορευμάτων που θα πωληθούν μέσω BNPL στην Ελλάδα υπολογίζεται πως θα αυξηθεί από τα 262 εκατομμύρια ευρώ το 2021 στα 4,2 δισεκατομμύρια ως το 2028.

Ρωτήσαμε με τον Χρήστο Τσούνη, ιδρυτή του μεγαλύτερου σε δημοφιλία ελληνικού καναλιού για την χρηματοοικονομική εκπαίδευση στο YouTube, FinancialGreeks, ποια είναι η άποψή του για το BNPL και αν είναι μια τάση της εποχής. “Η ανάγκη του κόσμου να αγοράζει αγαθά πέρα από την οικονομική του ικανότητα πάντα υπήρχε και δυστυχώς πάντα θα υπάρχει. Δε θα έλεγα πως είναι ιδιαίτερη τάση της εποχής. Άλλωστε και οι προηγούμενες γενιές το έκαναν. Ας μην ξεχνάμε τα γραμμάτια, τα διακοποδάνεια αλλά και τις πιστωτικές κάρτες. Η διαφορά είναι πως πλέον, ο εμπορικός ανταγωνισμός αλλά και η εξέλιξη της τεχνολογίας που έχει δώσει ευκολότερη πρόσβαση και ταχύτερη ανάλυση των δεδομένων μας, έχει εκμηδενίσει το εμπλεκόμενο κόστος. Πλέον, μπορούμε να αγοράσουμε κάτι, να το πληρώσουμε αργότερα και να μην έχουμε χρεωθεί τίποτα παραπάνω.”

Αν, μάλιστα, λάβουμε υπόψη τον ισχυρισμό της Shopify (δημοφιλής πλατφόρμα ηλεκτρονικού εμπορίου) ότι 44% των χρηστών της θα είχαν εγκαταλείψει το καλάθι αν δεν παρέχονταν επιλογές πληρωμής με δόσεις, κατανοούμε πολύ καλύτερα το κενό της αγοράς που ήρθαν να καλύψουν οι εταιρείες BNPL.

“Σύμφωνα με τη Visa, το BNPL μπορεί να οδηγήσει σε 20-30% υψηλότερα conversion rates για τους εμπόρους, αλλά και 30-50% υψηλότερες σε αξία πωλήσεις κατά μέσο όρο. Η Klarna τοποθετεί το τελευταίο ποσοστό λίγο πιο πάνω, στο 45%.”

Ποια είναι η διαφορά με τις πληρωμές δόσεων με πιστωτική κάρτα;

Το κοινό στοιχείο και των δύο μεθόδων είναι ότι περιλαμβάνουν στη βάση τους την πίστωση. Στην Ελλάδα, η επιλογή αγορών με δόσεις είναι δημοφιλής εδώ και πολλές δεκαετίες. Δεν συμβαίνει το ίδιο παντού στον κόσμο, καθώς οι αγοραστικές συνήθειες είναι άμεσα συνδεδεμένες με την ψυχοσύνθεση των κατοίκων κάθε έθνους. Για παράδειγμα, οι Γερμανοί τρομάζουν στην ιδέα συσσώρευσης χρέους και γι’ αυτό αποφεύγουν και τη χρήση πιστωτικών καρτών, ενώ οι Τούρκοι και οι Γάλλοι κατέχουν από τις πρώτες θέσεις σε ό,τι αφορά στη συσσώρευση χρεών. Αυτό που το BNPL κάνει διαφορετικό είναι πως πλέον μπορεί κάποιος να αξιοποιήσει ένα πρόγραμμα δόσεων ακόμη και για μια μικρή σε αξία συναλλαγή. Σύμφωνα με την εταιρεία Finloup, το μέσο καλάθι για το οποίο γίνονται συνήθως αγορές μέσω της υπηρεσίας στην Ελλάδα σπανίως είναι χαμηλότερο των €70-80.

Χρησιμοποιώντας πιστωτική κάρτα, ο καταναλωτής χρεώνεται συνδρομή και τόκους υπερημερίας, αν δεν εξοφλήσει στην τράπεζα το ποσό εντός του χρονικού διαστήματος της πίστωσης. Οι υπηρεσίες BNPL επιβαρύνουν με μηδενικούς έως μικρότερους τόκους τον καταναλωτή, δεν έχουν συνδρομή, ενώ ταυτόχρονα διασφαλίζεται πως ο συνεργαζόμενος έμπορος θα λάβει το πλήρες ποσό της αξίας της αγοράς απευθείας τη στιγμή της αγοράς, μειώνοντας το ρίσκο απάτης.

Μια άλλη διαφορά με την πληρωμή μέσω δόσεων με άλλους τρόπους είναι πως το BNPL ξεκινά πιο νωρίς στο customer journey, τη διαδρομή που ακολουθεί ο πελάτης μόλις επισκέπτεται ένα κατάστημα. Ο έμπορος μπορεί να επικοινωνεί σε ευδιάκριτο σημείο πως υποστηρίζει πληρωμές BNPL, ώστε ο πελάτης να μην φτάνει στο σημείο να εγκαταλείψει το καλάθι των αγορών του ένα βήμα πριν την εμφάνιση των τρόπων πληρωμής. Ένας χρήστης υπηρεσιών BNPL, γνωρίζοντας πως μπορεί να αποπληρώσει σε βάθος χρόνου, είναι πιο εύκολο να προτιμήσει αγορές από μια συμβεβλημένη επιχείρηση.

Ωστόσο, το BNPL δεν προσφέρεται από παραδοσιακές τράπεζες (αν και αυτό θα αλλάξει σύντομα, όπως θα δούμε παρακάτω), αλλά από μικρότερες εταιρείες οι οποίες υπόκεινται σε πολύ λιγότερα κανονιστικά πλαίσια και έχουν λιγότερο αυστηρούς περιορισμούς. Ένας από αυτούς τους περιορισμούς, ο οποίος όμως έχει μεγάλη σημασία, είναι η πιστοληπτική ικανότητα του πελάτη. Οι τράπεζες χρειάζονται κάποια εχέγγυα προτού επιτρέψουν στον πελάτη τους να αξιοποιήσει υπηρεσίες πίστωσης ή δανεισμού. Οι fintech startups έχουν πιο ελαστικά κριτήρια.

Εδώ γεννάται το ερώτημα: Πώς εξασφαλίζονται οι εταιρείες fintech αν δεν γνωρίζουν πόσο φερέγγυοι είναι οι χρήστες της υπηρεσίας τους; Ασφαλώς και έχουν προβλέψει κάθε ενδεχόμενο. Το κέρδος των παρόχων υπηρεσιών BNPL (οι οποίες δεν έχουν κόστος για τον καταναλωτή), προέρχεται είτε από τα επιτόκια υπερημερίας, όπου υπάρχουν (στην περίπτωση που δεν εξοφληθεί το ποσό εντός του προβλεπόμενου πλάνου), όμως το πιο σημαντικό μέρος καλύπτεται από τους εμπόρους με τους οποίους συνεργάζονται, οι οποίοι δέχονται να πληρώνουν χρεώσεις για να προσφέρουν στους πελάτες τους έναν ακόμη λόγο για να τους προτιμήσουν.

Αυτές ακριβώς οι χρεώσεις, που ξεκινούν από 1,5% επί της πώλησης και μπορεί να φτάσουν έως και 7%, είναι που κάνουν σκεπτικούς πολλούς επιχειρηματίες στο λιανεμπόριο. Ωστόσο, οι πρώτοι που πείστηκαν να παρέχουν την επιλογή στους πελάτες τους, δηλώνουν πως έχουν δει αξιοσημείωτη διαφορά.

Το BNPL στην ελληνική αγορά

Μόλις στο τέλος Ιουνίου του 2022, η μεγάλη αλυσίδα Public ανακοίνωσε πως ξεκινά να παρέχει στους πελάτες της την επιλογή BNPL μέσω της Klarna.

“Οι Έλληνες αγοραστές μπορούν πλέον να εξοικονομήσουν χρόνο και χρήματα, να μένουν ενημερωμένοι και να έχουν τον έλεγχο, αξιοποιώντας την υπηρεσία της Klarna “Pay in 3” σε συμβεβλημένα καταστήματα και μέσω του Klarna app. Ανυπομονούμε να προσφέρουμε στους Έλληνες καταναλωτές ευέλικτες και διαφανείς πληρωμές και μια αναβαθμισμένη εμπειρία αγορών, αλλά και να συνεργαστούμε με εμπόρους προς την επέκταση των επιχειρήσεών τους στην Ελλάδα και παγκοσμίως”, δήλωσε στο 2045.gr ο Ηλίας Πιτσαβός, επικεφαλής της Klarna για την Ελλάδα. Μέχρι και αυτή τη στιγμή, η Klarna στην Ελλάδα συνεργάζεται, εκτός από το Public Group και με τις CosmosSport, H&M και Spitishop. Σε παγκόσμιο επίπεδο συνεργάζεται με περισσότερους από 400.000 retailers, εξυπηρετώντας πάνω από 150 εκατομμύρια ενεργούς καταναλωτές και ξεπερνώντας τα 2 εκατομμύρια συναλλαγές ημερησίως μέσα από την πλατφόρμα της. Η αποτίμηση της σουηδικής εταιρείας ξεπερνά τα 6,5 δισεκατομμύρια ευρώ.

Ο Νίκος Βαρβαδούκας, VP Brand and Customer, Public Group μας είπε: “Αντιλαμβανόμενοι ότι οι καταναλωτές θέλουν να έχουν ακόμη περισσότερες επιλογές πληρωμής για τις αγαπημένες τους αγορές, ενσωματώνουμε την επιλογή του BNPL στις υπηρεσίες μας απαντώντας στην ανάγκη για ευελιξία πληρωμών, σε μια εποχή που το διαθέσιμο εισόδημα δέχεται πιέσεις. Παράλληλα, ξέρουμε καλά ότι οι νεότερες γενιές (Millennials και Zoomers), αυτές δηλαδή που επιλέγουν σε μεγάλο βαθμό τα ψηφιακά κανάλια αγορών, θέλουν να έχουν digital-first λύσεις για μια εμπειρία διαδικτυακών αγορών χωρίς εμπόδια. Η υπηρεσία Public Now Pay Later, που φέραμε σε συνεργασία με την εταιρεία Klarna, απαντά ακριβώς σε αυτά τα ζητούμενα.”

Τη στιγμή που άλλοι retailers εμφανίζονται ακόμη διστακτικοί απέναντι στο BNPL, στα Public έχουν ήδη αρχίσει να βλέπουν τα θετικά αποτελέσματα: “Ήδη κατά τις πρώτες δέκα ημέρες λειτουργίας του, η χρήση του Public Now Pay Later έχει πλησιάσει το 15% των συναλλαγών όπου μπορούσε να αξιοποιηθεί – δηλαδή εκείνων όπου η πληρωμή μπορεί να γίνει με κάρτα ή και με άλλους online τρόπους πληρωμής.” μας είπε ο Κ. Βαρβαδούκας, ενώ μας αποκάλυψε πως πολύ σύντομα θα δούμε επέκταση της υπηρεσίας και στα φυσικά καταστήματα.

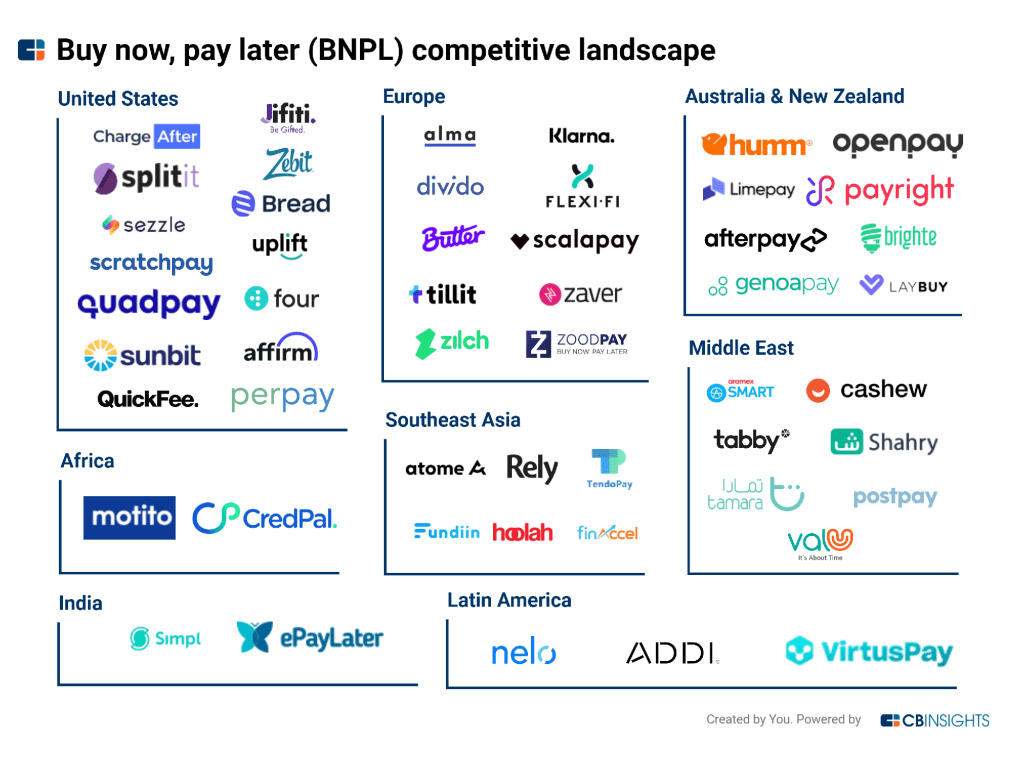

Η Klarna δεν είναι ο μοναδικός παίκτης του BNPL στην Ελλάδα. Η ελληνική startup Finloup δημιουργήθηκε με στόχο να εξυπηρετήσει την ίδια ανάγκη, πριν μάλιστα η Klarna ενεργοποιηθεί στην εγχώρια αγορά. Μέσα στα μόλις 2 χρόνια λειτουργίας της κατάφερε να αποσπάσει βραβεύσεις σε διαγωνισμούς καινοτομίας, να προσελκύσει 1 εκατομμύριο ευρώ σε χρηματοδότηση, να πολλαπλασιάσει το προσωπικό της και να φέρει το BNPL πιο κοντά στις ελληνικές επιχειρήσεις.

Μιλήσαμε με την ομάδα της Finloup για να μας εξηγήσουν το δικό τους ανταγωνιστικό πλεονέκτημα, το οποίο έπεισε τους επενδυτές. “Προσφέρουμε καθαρά άτοκες δόσεις στον καταναλωτή, χωρίς καμία απολύτως επιβάρυνση, χάρη στην τεχνογνωσία αξιολόγησης των χρηστών που έχουμε αναπτύξει. Βλέπουμε ότι οι ανταγωνιστές μας – τουλάχιστον στην Ελλάδα – προσφέρουν την υπηρεσία με τρόπο που επιβαρύνει τον καταναλωτή, είτε άμεσα με τόκους και άλλες χρεώσεις ή, χειρότερα, περιμένουν τον καταναλωτή να καθυστερήσει την πληρωμή μιας δόσης και να του επιβάλλουν έξοδα καθυστέρησης (late fees). Σε αντίθεση με άλλους παρόχους, η finloup έχει ξεκάθαρη υπηρεσία: μηδέν έξοδα εκκίνησης, μηδέν συνδρομή, μηδέν επιτόκιο, μηδέν έξοδα καθυστερημένης αποπληρωμής. Έτσι, ο πελάτης λαμβάνει πίστωση την οποία είναι εφικτό να αποπληρώσει χωρίς καμία επιβάρυνση”, μας εξήγησε ο Αντώνης Πρέντζας, συνιδρυτής και CEO της εταιρείας.

Τα αποτελέσματα και από τη μεριά της Finloup είναι εντυπωσιακά: “Σύμφωνα με τα δεδομένα που μοιράζονται μαζί μας οι συνεργαζόμενοι έμποροι, μετά την ενσωμάτωση της inloup βλέπουν κατά μέσο όρο αύξηση έως και 150% στο μέσο καλάθι και πολλούς πελάτες που κάνουν επαναλαμβανόμενες αγορές. Ακόμη, βλέπουμε ότι πλέον οι πελάτες έρχονται απευθείας σε εμάς, ζητώντας να τους κατευθύνουμε σε καταστήματα που έχουν συγκεκριμένες κατηγορίες προϊόντων (π.χ. ρούχα, έπιπλα, ηλεκτρονικά είδη). Έτσι, το κανάλι απόκτησης πελατών είναι διπλό για τους εμπόρους μας – επωφελούνται από την προβολή της finloup στο eshop τους αλλά και από τη βάση πελατών της finloup.”

Και οι Τράπεζες;

“Μια έρευνα της McKinsey για την αμερικανική αγορά υπολογίζει πως οι τράπεζες θα μπορούσαν να έχουν απώλειες κερδών από 2 έως 15% λόγω της εμφάνισης νέων μεθόδων πίστωσης ως το 2025″

Δεν θα περάσει πολύς καιρός προτού και οι συστημικές τράπεζες να προσφέρουν αντίστοιχα προϊόντα στους πελάτες τους. Έχοντας στραφεί στη νοοτροπία “digital first” προσαρμόζονται πολύ γρηγορότερα απ’ ότι στο παρελθόν στις επιταγές της εποχής, σε μια προσπάθεια να κερδίσουν νέα πελατεία, αλλά και να μη χάσουν την προτίμηση της υπάρχουσας. Ήδη, ανακοινώθηκε πως η Τράπεζα Πειραιώς σύντομα θα παρέχει σχετική υπηρεσία, σε συνεργασία με την startup Natech. Η ίδια τράπεζα, ξεκίνησε να δίνει τη δυνατότητα αγοράς με δόσεις στους πελάτες της που χρησιμοποιούν πιστωτικές κάρτες, ακόμη κι αν ο έμπορος δεν παρέχει ευκολίες πληρωμής.

Η Εθνική Τράπεζα ξεκίνησε να προσφέρει υπηρεσία αγοράς με δόσεις χωρίς πιστωτική κάρτα (σε μορφή καταναλωτικού μικροδανείου) σε συνεργασία με κάποιες επιχειρήσεις, όπως η Skroutz (Δόσεις για Όλους). Αντίστοιχη υπηρεσία προσφέρει η ΙΚΕΑ (Δάνειο στη Στιγμή), το Πλαίσιο, το You.gr και άλλες μεγάλες αλυσίδες. Ωστόσο, η διαφορά αυτού του είδους των μικροδανείων μέσω τραπεζών είναι πως οι δόσεις που πρέπει να καταβάλει ο καταναλωτής είναι έντοκες.

Η Viva Wallet έχει ήδη ενσωματώσει στο Smart Checkout της τη δυνατότητα Pay Later της PayPal, ενώ και η βαλκανική τράπεζα TBI Bank έχει ανακοινώσει πως ξεκινά να παρέχει υπηρεσίες BNPL στη χώρα μας. Και όλα αυτά, σχεδόν έναν χρόνο αφότου η Amazon ξεκίνησε να προσφέρει αυτήν την επιλογή στους πελάτες της στο εξωτερικό, ενώ η Apple ανακοίνωσε τον Ιούνιο του 2022 την υπηρεσία Apple Pay Later.

Μπορούν όλοι να χρησιμοποιήσουν το BNPL;

Οι BNPL providers πραγματοποιούν έναν “ήπιο” (soft) έλεγχο πριν αποφασίσουν αν ένας χρήστης θα είναι σε θέση να αποπληρώσει το μικρό δάνειο που λαμβάνει, και άρα δεχτούν να του παρέχουν την υπηρεσία τους. Τι σημαίνει ήπιος έλεγχος; Και πώς μπορεί μια εταιρεία που δεν είναι αδειοδοτημένο χρηματοπιστωτικό ίδρυμα να γνωρίζει και να αξιολογεί την οικονομική μας φερεγγυότητα; Αυτό γίνεται δυνατό με απολύτως θεμιτό τρόπο, χάρη στο open banking. Ο καταναλωτής συνδέεται στην τράπεζά του και μοιράζεται με ασφάλεια τα τραπεζικά του δεδομένα με τον BNPL provider που θα αξιολογήσει το αίτημά του. Μέσα σε λίγα δευτερόλεπτα, ο provider έχει λάβει τα δεδομένα που χρειάζεται για να δημιουργήσει ένα ολοκληρωμένο προφίλ του καταναλωτή, και να αποφασίσει αν θα προχωρήσει σε παροχή πίστωσης ή όχι.

Η ομάδα της Finloup μας εξηγεί με περισσότερες λεπτομέρειες τι περιλαμβάνει αυτό το “soft financial check” (ήπιος χρηματοπιστωτικός έλεγχος): “Η αξιολόγηση των χρηστών οι οποίοι επιθυμούν να χρησιμοποιήσουν τη μέθοδο πληρωμής μας γίνεται με την ανάλυση των τραπεζικών τους δεδομένων, όπως αυτά λαμβάνονται μέσω του open banking – πιο συγκεκριμένα, των τραπεζικών συναλλαγών και το υπόλοιπο των λογαριασμών του. Η αξιολόγηση αυτή γίνεται μέσω αλγορίθμων που έχουμε αναπτύξει εσωτερικά στην εταιρεία και, κατά βάση, αφορά δύο παραμέτρους:

– τη δυνατότητα αποπληρωμής δηλαδή το κατά πόσον θα είναι ένας χρήστης σε θέση να αποπληρώσει τις δόσεις. Ενδεικτικά, πολύ σημαντικά στοιχεία είναι τα έσοδα, έξοδα, αποταμιεύσεις του χρήστη.

– την προθυμία για αποπληρωμή – δηλαδή το αν ο χρήστης είναι συνεπής και θέλει να αποπληρώσει τις δόσεις. Σημαντικά στοιχεία είναι η συνέπεια στην πληρωμή λογαριασμών ρεύματος, τηλεφώνου, ενοικίου κ.λπ.”

Τους ρωτάμε τι συμβαίνει σε περίπτωση μη έγκαιρης αποπληρωμής και αν αυτό επηρεάζει το οικονομικό προφίλ του πελάτη: “Σε περίπτωση δυσκολίας αποπληρωμής, επικοινωνούμε με τον πελάτη για να βρούμε τη λύση η οποία μπορεί να τον διευκολύνει, καθώς έχουμε ορισμένες επιλογές για να εξυπηρετούμε τέτοιες περιπτώσεις. Δεν χρεώνουμε ποτέ “πέναλτι” καθυστέρησης πληρωμής, αντίθετα κάνουμε ό,τι μπορούμε για να σιγουρευτούμε ότι οι πελάτες μας δεν επιβαρύνονται. Επιπλέον, δεν δημιουργούμε μαύρες λίστες. Εάν κάποιος καταναλωτής δυσκολεύεται με την αποπληρωμή ενός πλάνου – ή ακόμη, αν απορριφθεί από την αξιολόγηση – είναι ευπρόσδεκτος να δοκιμάσει εκ νέου και να περάσει ξανά την αξιολόγηση όταν τα οικονομικά του δεδομένα θα έχουν βελτιωθεί.”

Πώς θα αποφευχθεί η συσσώρευση χρεών;

Η βρετανική ΜΚΟ Citizens Advice διεξήγαγε τον Μάρτιο του 2022 μια έρευνα ανάμεσα σε 2.288 ανθρώπους που είχαν χρησιμοποιήσει την επιλογή BNPL μέσα στον τελευταίο χρόνο, και βρήκε πως το 42% αυτών χρειάστηκε να δανειστούν χρήματα με κάποιο άλλο τρόπο (πιστωτική κάρτα, φίλοι, μικροδάνεια) προκειμένου να εξοφλήσουν τις δόσεις τους, και το 25% μετάνιωσαν τη χρήση της υπηρεσίας. Το ποσοστό είναι υψηλότερο και οριακά ξεπερνά το 50% στην ηλικιακή ομάδα 18-34 ετών. Αντίστοιχα, μια άλλη έρευνα στην αμερικανική αγορά μιλά για ένα ποσοστό της τάξης του 70% που ξοδεύει περισσότερα απ’ όσα διαθέτει μέσω αυτής της μεθόδου, ενώ το 42% έχουν καθυστερήσει την αποπληρωμή τουλάχιστον μίας δόσης. Ο δανεισμός για την εξόφληση μιας άλλης μεθόδου δανεισμού δημιουργεί αυτό που ονομάζεται σπείρα χρέους, και οδηγεί σε ατέρμονο δανεισμό.

Η νομοθεσία, αυτή τη στιγμή, τοποθετεί σε μια γκρίζα περιοχή το BNPL. Φυσικά και θα προσαρμοστεί κάποια στιγμή προκειμένου να προστατέψει καλύτερα καταναλωτές αλλά και εταιρείες, ωστόσο κάτι τέτοιο δεν αναμένεται να γίνει νωρίτερα από το τέλος του 2023. Ένα από τα προβλήματα που προκύπτουν από την απουσία ρυθμιστικού πλαισίου είναι και το ότι δεν καταγράφονται συγκεντρωτικά στοιχεία, με αποτέλεσμα να μην μπορεί να υπολογιστεί το ύψος των καθυστερημένων δόσεων, των χρεών κ.λπ.

Το γεγονός, ωστόσο, ότι η ηλικιακή ομάδα που συγκεντρώνει μεγαλύτερο χρέος είναι και αυτή που θα πληγεί περισσότερο σε μια οικονομική ύφεση, κάνει το απαισιόδοξο σενάριο ακόμη χειρότερο.

Ζητήσαμε από τον Χρήστο Τσούνη να μας εξηγήσει λίγο περισσότερο τη σύνδεση της Γενιάς Ζ με το BNPL και αν θα πρέπει να ανησυχούμε για το ενδεχόμενο χρέους σε μια γενιά που δεν έχει ακόμη αποκτήσει οικονομική παιδεία. “Η νέα γενιά κυνηγάει το λεγόμενο instant gratification (στιγμιαία ικανοποίηση). Ο βομβαρδισμός συνεχόμενης πληροφορίας έχει μειώσει σημαντικά το attention span (διάρκεια προσοχής) και αυτό έχει περάσει και στον τρόπο που καταναλώνουν ικανοποίηση. Σε αντίθεση όμως με ό,τι πιστεύει ο περισσότερος κόσμος, η Gen Z δεν είναι τόσο οικονομικά αναλφάβητη όσο παρουσιάζεται από τις προηγούμενες γενιές. Απλά έχουν αλλάξει οι προτεραιότητες. Πώς μπορούμε να λέμε ότι η Gen Z δεν διαχειρίζεται σωστά τα οικονομικά της όταν χρησιμοποιούν εφαρμογές για να παρακολουθούν τα έξοδά τους; Όταν επιλέγουν κάρτες από πλατφόρμες εξωτερικού για να έχουν καλύτερη μετατροπή από ευρώ σε δολάρια; Αυτό δείχνει ένα επίπεδο οικονομικής κατανόησης.”

Ο Χρήστος Τσούνης έχει επιστήσει πολλές φορές μέσα από τα βίντεό του στον κίνδυνο δημιουργίας χρέους. Βλέπει το BNPL όχι ως μια νέα απειλή, αλλά ως κάτι που οφείλουμε να προσέχουμε όσο οποιονδήποτε άλλο σχετικό παράγοντα: “Με εξαίρεση το σπίτι μας, οποιαδήποτε άλλη αγορά – μικρή, μεγάλη – πρέπει να γίνεται με πλήρη εξόφληση τη στιγμή της αγοράς. Οτιδήποτε άλλο, είναι λάθος οικονομική ενέργεια.”

Τον ίδιο προβληματισμό συζητήσαμε και με τη Finloup. “Η finloup λειτουργεί από την 1η μέρα της λειτουργίας της έτσι ώστε να εξυπηρετεί τον υπεύθυνο δανεισμό. Πέρα από το BNPL, αυτό που στοχεύουμε σαν εταιρεία είναι να εκπαιδεύσουμε το κοινό ως προς την υπεύθυνη κατανάλωση. Έτσι, δεν ενθαρρύνουμε ποτέ τη λήψη περισσότερων πλάνων δόσεων από όσα μπορεί να υποστηρίξει ο χρήστης, ενώ μέσα από τις επικοινωνιακές μας ενέργειες προσπαθούμε να εκπαιδεύσουμε τον καταναλωτή και να του παρέχουμε οικονομικές συμβουλές για το πώς να διαχειρίζεται σωστά και υπεύθυνα τα οικονομικά του. Το μεγάλο βήμα ως προς αυτό θα έρθει σύντομα με την αναβάθμιση της υπηρεσίας μας και την επιλογή του πελάτη να δημιουργεί ένα finloup προφίλ. Εκεί – και με τη βοήθεια της αξιολόγησής μας – θα μπορούμε να υποστηρίζουμε εξατομικευμένα τον κάθε καταναλωτή με τη διαχείριση των οικονομικών του. Για παράδειγμα, θα μπορούμε να του προτείνουμε ένα συγκεκριμένο budget αγορών, που θεωρούμε βασισμένοι σε real-time δεδομένα ότι είναι το κατάλληλο για να μην επιβαρυνθεί και να μπορεί να συνεχίζει να είναι συνεπής στις υποχρεώσεις του.” Ως προς το τι συμβαίνει στην πράξη, η εταιρεία ισχυρίζεται ότι μέχρι σήμερα έχει ελάχιστες περιπτώσεις αθέτησης, κάτι που αποδίδει σε μεγάλο βαθμό στην επιτυχημένη αξιολόγηση του οικονομικού προφίλ εκ των προτέρων.

Ένα μέλλον με περισσότερες επιλογές – όχι χρέη

Στο βιβλίο “Buy Now, Pay Later: The extraordinary story of Afterpay”, οι συγγραφείς Jonathan Shapiro και James Eyers καταγράφουν την πορεία της αυστραλιανής εταιρείας Afterpay, η οποία αποτέλεσε πρωτοπόρο στην καθιέρωση του BNPL. Ωστόσο, μέσα από το βιβλίο αναδεικνύεται επίσης ο προβληματισμός που δημιουργεί η δημοφιλία ενός μοντέλου που ενθαρρύνει τις αγορές μέσω βραχυπρόθεσμου δανεισμού, ως μια επικίνδυνη νοοτροπία που σε συνδυασμό με κενά σε ρυθμιστικά πλαίσια θα μπορούσε να οδηγήσει σε μια μη υγιή χρηματοοικονομική κουλτούρα.

Το BNPL μπορεί να αλλάξει μορφή στο κοντινό μέλλον. Επικείμενες νομοθετικές αλλαγές μπορούν να επηρεάσουν τις εταιρείες που προσφέρουν αυτήν την υπηρεσία και το μοντέλο λειτουργίας τους. Ωστόσο, η δημοτικότητα του BNPL ολοένα και ανεβαίνει προς το παρόν και το επόμενο βήμα για τους παρόχους φαίνεται πως είναι η δημιουργία marketplaces μέσω των δικών τους apps, από τα οποία ο χρήστης θα μπορεί να διαλέξει συνεργαζόμενες επιχειρήσεις για τις αγορές του – ένα επιχειρηματικό μοντέλο που ονομάζεται D2C (Direct to Consumer).

Ο δανεισμός ανέκαθεν παρεχόταν με διάφορες μορφές (ήδη από τον 19ο αιώνα με αντίστοιχο με το BNPL μοντέλο) σε διάφορες ιστορικές περιόδους και δεν θα σταματήσει να προσφέρεται. Εστιάζοντας στη σωστή χρηματοοικονομική εκπαίδευση των καταναλωτών και φροντίζοντας να καλύπτεται η λειτουργία τους από το νομοθετικό πλαίσιο, οι υπηρεσίες BNPL δεν θα αποτελέσουν κίνδυνο για τις νεότερες ή τις μελλοντικές γενιές, παρά μόνο έναν τρόπο οικονομικής διευκόλυνσης που ταιριάζει καλύτερα στις προτιμήσεις τους και μια υπενθύμιση για στρατηγική διαχείριση που, αν λειτουργήσει σωστά, μπορεί να οδηγήσει στην αποφυγή χρέους.

Το αληθινό μήνυμα που πρέπει να πάρουμε από την άνοδο του BNPL ενδεχομένως να έχει λιγότερη σχέση με την πίστωση και περισσότερη με μια νέα, πιο ξεκάθαρη, απλοποιημένη διαδικασία συναλλαγών ανάμεσα στον καταναλωτή, τον έμπορο και την υπηρεσία που αναλαμβάνει τον δανεισμό – ένα παράδειγμα καλύτερης εμπειρίας αγορών που έχει τη δυναμική να οδηγήσει σε κάτι ακόμη πιο ωφέλιμο στο μέλλον, πιθανότατα με τη συνέργεια περισσότερων παικτών του κλάδου.